増える自転車事故、高額な賠償になるケースが多いんです。

このところ、自転車保険についての報道もよく見かけますね。

重大な事故も増えているそうです。

自動車保険と自転車事故について。

自転車事故って、どのくらい起こっているのかご存知ですか?

実は交通事故の20%が、

自転車事故なんですって。

こんなに割合が高いとは思いませんでした。

自転車事故に遭うひとは、高齢者と若年者が多いんです。

自転車に乗る機会が多い学生と高齢者は、

真剣に自転車事故に備える必要がありますね。

事故の原因としては、

出会い頭

これが一番多いのだとか。

事故時にはかなりのスピードで衝突すると想像できます。

「傷害保険」「個人賠償責任保険」から成る自転車保険

自転車保険とはどういうものなのでしょうか。

主に2つの補償から成り立っています。

- 傷害保険

- 個人賠償責任保険

傷害保険は、

自分の死亡や入院、通院を補償します。

個人賠償責任保険は、

他人に対して賠償責任が生じた時に補償されるもの。

最近の高額賠償はいくらになっているのか?

Yahooニュースから抜粋してみました。

自転車事故での主な高額賠償判決

■6779万円(平成15年9月、東京地裁)

……男性がペットボトルを片手に交差点に進入。

横断歩道を横断中の女性(38)と衝突し、死亡させる

■5438万円(19年4月、同)

……男性が信号を無視して交差点に進入。

横断歩道を横断中の女性(55)と衝突し、死亡させる

■5000万円(17年11月、横浜地裁)

……女子高校生が夜間、携帯電話を操作しながら無灯火で走行。

前方を歩行中の女性(57)と衝突、重い障害が残るけがを負わせる

■4043万円(17年9月、東京地裁)

……男子高校生が赤信号で横断歩道を走行。

男性(62)のオートバイと衝突、男性は死亡

(日本損害保険協会調べ、金額は概算、年齢はいずれも当時)

こんな高額になるんですね。

でも、いづれも重い障害が残ったり、死亡したりしているのですから、

当然と言えば当然です。

スポンサードリンク

自転車保険は本当に必要か?

実はこの「傷害保険」と「個人賠償責任保険」、

わざわざ個別に自転車保険に加入しなくても、

自動車保険で対応できる可能性があるのです。

自転車事故「被害者」の場合

もし、あなたの自動車保険の契約内容に、

「人身傷害補償保険(特約)」が入っていれば、

自転車保険でいうところの”傷害保険”として、

補償してもらえる可能性が大きいです。

しかし、この人身傷害補償保険(特約)の補償範囲は、

損保ごとに内容がかなり違うため、

しっかりと確認することが大切です。

例えば、補償範囲が、『契約車両に乗車中のみ補償』の場合は、

自転車事故や歩行中の事故は補償してもらえません。

『契約車両以外、他の交通乗用具、歩行中も補償』の場合は、

自転車事故の場合も補償を受けることは可能ですが、

単独事故や自転車同士の事故の場合は補償されません。

ですから、もし自動車保険で

自転車事故の被害補償を賄うのであれば、

補償範囲が、

- 契約車両以外の自転車での事故

- 相手が自動車だけでなく、単独や自転車同士の事故

この2点を必ずカバーしていることを確認することが重要です。

自転車事故「加害者」の場合

もし、あなたの自動車保険の契約内容に

「個人賠償責任補償特約」が入っていれば、

自転車保険でいうところの”個人賠償責任保険”として

補償してもらえる可能性が大きいです。

この「個人賠償責任補償特約」は、

自動車保険以外でも、火災保険・クレジットカード等の特約として、

加入することが可能です。

しかし、この「個人賠償責任補償特約」を

自動車保険で付帯することの大きなメリットのひとつが、

示談交渉サービスが付いているから。

もともと他人への示談交渉は、

事故の当事者か弁護士しかできません。

自動車保険は、弁護士と協定を結んでいるため、

示談交渉ができるのです。

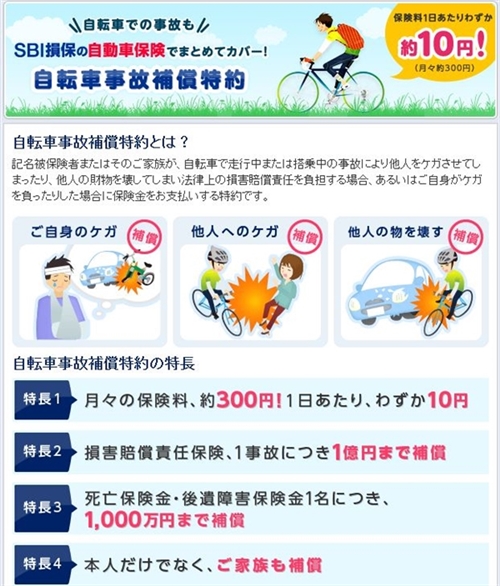

自動車保険の「自転車事故補償特約」とは?

また、SBI損保には、自転車事故に特化した、

自転車事故補償特約

というものがあります。

月々の保険料は約300円で、本人だけでなく家族も補償。

SBI損保はダイレクト型保険ですので、

あまり自動車保険に詳しくない、という方にはおすすめいたしません。

しかし、ある程度保険知識のある方でしたら、

格安で評判もある程度高い損保ですから、

次の更新時に選択肢のひとつとして考えてもよいかもしれませんね。

自転車保険単品の商品は?

そうは言っても、

自動車保険に加入していなければ特約を付けることはできません。

その場合は、単品としての自転車保険に加入することを、

真剣に考えた方が良いでしょう。

最新オリコン

2016年度顧客満足度の高い自転車保険ランキング

で第2位として評価されているのが、

DeNAトラベル(旧エアーリンク)

支払限度額1億円の基本コースで、ひと月300円。

SBI損保に「自転車事故補償特約」を付帯させる場合と同じですね。

示談交渉サービス付

これも大きなポイントです。

- 家族全員補償

- ネットで24時間、かんたん申込み。

- 最短で3日後から補償開始

- 25年間、107万人の実績と信頼。

自動車保険に加入していない方、

また今後自動車保険を解約する予定がある方は、

選択肢のひとつとして、真剣に考えてもよいのではないでしょうか?

スポンサードリンク

通院のみの場合は、補償の対象外となる

この「エアーリンク自転車責任保険」。

個人的に気になる点がありました。

入院ではなく、通院の場合の補償はあるのか?

この点です。

そこで、率直にこの自転車保険を運営する、

エアーリンク 総合保険センターさんに問い合わせをしてみました。

すると、下記のような返答がありました。

「自転車の責任保険」の補償内容は、

1)被保険者本人の交通事故でのおケガの補償

(死亡・後遺障害・入院・手術)と

2)他人さまへの償い(賠償責任補償)の保険となり、

※2)の「賠償責任補償」は、ご家族も対象となります。

1)被保険者本人のおケガに関しては

通勤通学時に関わらず、

自転車走行中にご本人がおケガをされた場合、

入院(日帰り手術を含む)1日目からご請求の対象となります。

通院のみの場合は、補償の対象外となりますのでご了承ください。

結局、本人のけがによる通院のみ補償はない、ということです。

ところが、意外と交通事故のケガは、

入院するほどではなく、通院のみで済むものも少なくありません。

現実、わたしが交通事故に遇ったときも(車対車)、

通院のみでした。

いろいろと調べてみたのですが、

意外と事故によるけがの通院のみの場合、

補償してくれる保険ってなかなかないんですよね。

しかし、実は、現在すでに加入している何らかの保険で、

通院の特約が付いていて、補償してもらえる可能性もあります。

意外と、今自分が加入している保険で、

どういう状況の時にどのくらい補償してもらえるのか、

全てを把握をしている方って少ないんですよね。

でも、それではもったいないです。

保険料の無駄払いです。

もし、現在ご自身が加入されている保険契約内容に

不安がある方、把握し切れていない、という方は、

一度、保険の専門家に相談してみるといいですよ。

保険相談の大手、保険マンモスでは、

プロの保険アドバイザーであるFP

(ファイナンシャルアドバイザー)を、

ご自身の希望に合わせて選ぶことができる、

画期的なサービスを開始しました。

下のバナーをクリックすると、公式サイトに移動します。

↓

自分にどんな保険が必要なのか。

無駄な補償を付けすぎていないか。

自分のライフスタイルにぴったりの保険を選ぶことは、

家計の節約にもつながります。

>>「事故を起こした相手が、無保険だった?!」のページに進む