�y�ٌ�m����̑̌��k�u���O�z ��ʎ��̂̔�Q�҂Ƃ���

��������́A���̐g�Ɏ��ۂɋN�����A��ʎ������̌��k���ł��邾���ڂ������͂Ƃ��ċL�^���Ă��������Ǝv���܂��B

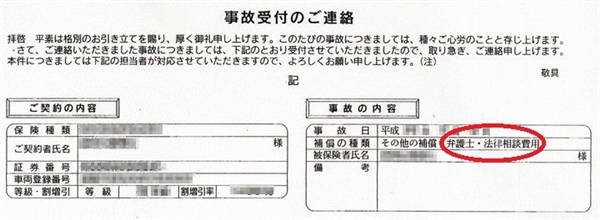

���́A�ٌ�m������g���āA�ٌ�m�ɈϔC���A696���Ԃɋy�Ԏ��k���̖��A���k�����Ƃ����̌������܂����B

���k���́A�P�O�R���~�ł����B

�����A�^�����A��ʎ��̂̔�Q�҂ɂȂ��Ă��܂������ɂƂ��āA�ق�̏����ł��A�S�𗎂��������A��ÂɎ��k����i�߂Ē�����悤�A���n��ɋL���Ă����܂��B

��҂Őf�f�������炢�A�x�@���Ől�g���̂ɐ�ւ��邽�߂ɐf�f�����o�B

�Ԃ̏C���˗��A�b�s�����A�l�q�h�����B

���������k���ƌ���Q�f�f�̍쐬���玡�Â̑ł���B

�����āA�U�X�U���ڂɈԎӗ����x������܂ł����ׂ��ɋL�^���܂����B

���A���k���ɋꂵ��ł�����B

�P�K�̒ɂ݂ɋꂵ��ł�������B

�ی���ЂƂ̂��Ƃ�ɔ����Ă��܂������B

����ȕ������ɁA�����ł����̑̌��k���𗧂̂ł���A�ƂĂ����ꂵ���ł��B

- �y�ٌ�m����̑̌��k�u���O�z ��ʎ��̂̔�Q�҂Ƃ���

- ��ʎ��̑̌��k�P����/�����̗l�q

- ��ʎ��̑̌��k�Q����/��҂Őf�f�������炤

- ��ʎ��̑̌��k�S����/���葤�ی���ЂƂ̂��Ƃ�

- ��ʎ��̑̌��k�T����/���葤���珑�ނ��R�ʓ͂�

- ��ʎ��̑̌��k�U����/�x�@���ցu�f�f���v��o

- ��ʎ��̑̌��k�V����/�Ԃ̏C����ɂ��āB

- ��ʎ��̑̌��k�R�O����/���ӏ�����ԑ��B

- ��ʎ��̑̌��k�R�U����/�����a�@��CT�����֍s��

- ��ʎ��̑̌��k�R�V����/�Ԃ̏C�����˗�����

- ��ʎ��̑̌��k�S�Q����/CT�����̌���

- ��ʎ��̑̌��k�X�V����/MRI�����������߂���

- ��ʎ��̑̌��k�P�P�P����/��ł�MRI����

- ��ʎ��̑̌��k�P�P�W����/MRI�����̌���

- ��ʎ��̑̌��k�P�S�V����/�Ε����̗p�̎��k�����X�������B�ߎ������W�T�F�P�T

- ��ʎ��̑̌��k�P�S�W����/�ٌ�m������˗��E�g����

- ��ʎ��̑̌��k�P�T�O����/�ٌ�m�������ɂĐӔC�i�ߎ��j�����ɂ��đ��k

- ��ʎ��̑̌��k�P�T�U����/�f�B�[���[����ԏC����̐��������͂�

- ��ʎ��̑̌��k�P�V�W����/�ԏC����̌��A�ٌ�m�֑��k

- ��ʎ��̑̌��k�Q�O�V����/�f�B�[���[���u�Í����v���͂�

- ��ʎ��̑̌��k�Q�O�W����/�ٌ�m����ӔC�����ɂ��ēd�b�B�X�T�F�T

- ��ʎ��̑̌��k�Q�Q�Q����/���葤�ی���Ђ�莡�Ñł���̒��

- ��ʎ��̑̌��k�Q�R�R����/�ٌ�m��荡�������ς��Ŏ��ÑŐ�̒��

- ��ʎ��̑̌��k�Q�T�S����/�����̎��k�����͂��B���葤�̑Ε����ߏC����p����

- ��ʎ��̑̌��k�Q�V�S����/����Q�f�f���쐬�˗�

- ��ʎ��̑̌��k�U�U�Q����/�ٌ�m��蔅���������e�̘A��

- ��ʎ��̑̌��k�U�X�O����/�Ɛӏ؏��ɏ���

- ��ʎ��̑̌��k�U�X�U����/�Ԏӗ����x������

- �y��ʎ��̎��k/�̌��k�z �܂Ƃ�

��ʎ��̑̌��k�P����/�����̗l�q

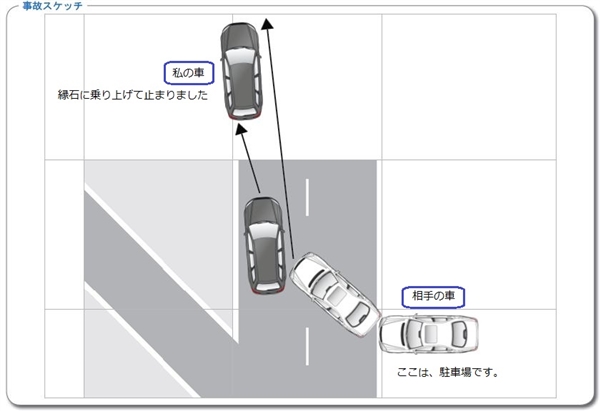

����Ă̓��̗[���A����������ƂɋA��r���A���͌�ʎ��̂ɑ����܂����B

���́A�D�擹�H���܂������A�O���̎Ԃ̗���ɂ̂��āA��ʋK���ɐ���������A�����܂������A�����Ă��܂����B

�ˑR�A���̂������傫�ȉ��Ɗ��������Ƃ̖����Ռ����܂����B

��u�A�����N�������̂��킩��܂���B

�ł��A���̓��̂̂���Ȃ��A�傫�ȗ͂ɕ����Ȃ��悤�A�K���Ƀn���h�������肵�߂đς��Ă��܂����B

�����̈ӎu�Ƃ͂܂������ʂ̕����ցA�Ԃ����������Ă����܂��B

�ق�̈�u�̂悤�ȁA���\�����o�����悤�ȁA�A�A�C�Â������A�킽���̑̂͂��������k���Ă��܂����B

���͂܂�����ł����B

�ځ[���Ƃ����܂܁A�O�����݂߂Ă���ƁA�Ȃ�ƁA���Q�Ԃ����̎Ԃ̑��ʂ����Ȃ���A�����ƑO�̕��֑��葱���Ă��܂��B

��u�A���̂܂~�܂炸���苎���Ă��܂��̂��A�ƐS�z���܂������A�T�O���[�g�����炢��Œ�~�B

���炭�o���Ă��A�܂������O�ɏo�Ă���C�z������܂���B

���͂��܂�̏Ռ��ɐg���������Ȃ��ł��܂������A����ł䂪�h�A���Ȃ�Ƃ������J���A����̎Ԃɋ߂Â��Ă݂܂����B

�������܂ł��ǂ蒅���Ă��A�Ȃ��Ȃ��o�Ă��܂���B

���̗l�q�����������ƁA����̏����͓d�b�����Ă��܂����B

�т����肵�܂����B

�d�b�̑O�ɁA�܂���Q�҂̉���̏����m�F���ׂ��ł́H�I

�������d�����Ă��Ȃ��������ƂɁA�܂��͊��ӁB

���́A�Ԃ��w�������f�B�[���[�Ŏ����ԕی����_�Ă����ׁA�S���҂֓d�b�B

���\����A�S���҂������B

���́A�f�B�[���[�S���҂̕����ϐM�����Ă��܂����̂ŁA���ׂĔC���邱�Ƃɂ��܂����B

�ނ����ۂɘA�����Ƃ�A���炭���ă��b�J�[�Ԃ������B

���̎Ԃ͒i���悭�A�f�B�[���[�̏C���H��։^��Ă����܂����B

�������A������v���Ԃ��Ă݂�ƁA�����ł���Ȃɒi���悭�Ԃ��ړ�������ׂ��ł͂Ȃ������ƁA���Ȃ��Ă��܂��B

���ꂪ�v���̑㗝�X�̒S���҂ł���A�܂��́A����̎ʐ^����������B�e�����ł��傤�B

�����ł̎ʐ^�́A��X�ƂĂ���ɂȂ�̂ł��B

�����������Ă��邤���ɁA���葤�̒S���҂ƁA�x�@���������܂����B

���݂��ɖ��O��A���擙���������A���̏�𗣂�܂����B

�[���A�����̕ی���Ђ���d�b������A������B

���Ƃ́A�C���Ă����悢�ƁA����S�B

������ʎ��̂ɂ�������A����ł���ׂ����ƁB�̃y�[�W�i��

�ł��A���ۂ́A��������Q�N�ȏ�ɋy�ԁA�������䎡�ÂƎ��k���̂͂��܂�ł����B

���̏�ł͌y�ǂ��Ǝv���Ă��A��Œɂ݂��Ђǂ��Ȃ�����A�d�lj����邱�Ƃ������B�����A�K����҂ɍs���悤�ɁB

�d������A���Ă��������A�ǂ����āA�����Ɉ�҂ɍs���Ȃ������̂��A�Ǝ�������܂����B

��ʎ��̑̌��k�Q����/��҂Őf�f�������炤

�Q���ڂ̒��B

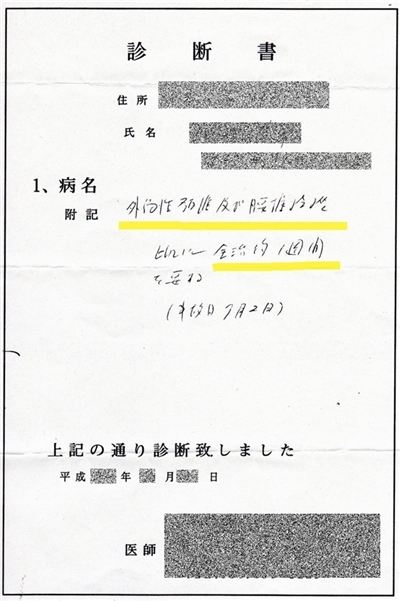

�O���͂��܂苭�������܂���ł������A��E�w���E�����ɂ݂܂��B

�����A�߂��̊O�Ȉ�@�ցB

�����g�Q�����B��A�f�f���s���Ă��������܂����B

�a���u�O������ł���э��ŔP���v

�S����1�T��

�h���̈����h�Ȃ̂ŁA���Ô�E���͖������B

��@�ł́A�d�C���Â��s���A����͎��z���o���Ă��������܂����B

�[���A���葤�̕ی���Ђ���d�b������A��ʂ̎��̏�����B

��ʎ��̂ɂ����Ă���A�܂��Q���ڂł����A�₦���A�������E���葤�̕ی���ЂƘA�����Ƃ��Ă��銴���ŁA�C�����͗����������A�ʏ�̐����ɖ߂�܂���B

�̂̃C�^�~�������Ă��܂��B

�g�̓I�����łȂ��A���_�I�ɂ��ƂĂ����Ă��܂��܂����B

��ʎ��̂ł����������ꍇ�A

�ŏ��ɑI�Ԏ��É@�͂ƂĂ��d�v�ł��B

�����u��ʎ��̂̍��ɁE�ނ������E��̒ɂ݁A�a�@�̑I�ѕ��v�̃y�[�W�i��

�����܂łŋC�ɂȂ����_�B

�������E���葤�A�o���̕ی���Ђ��A�ƂĂ��������Ď��ɓ`���Ă�����������܂����B

��Q�҂ł��邠�Ȃ��̎Ԃ�

���s�����Ă����̂͊ԈႢ�Ȃ��̂�����A

���Ȃ��̐ӔC�i�ߎ������j���[���ł͂���܂���B

�[���͂����܂���B

�ł��A�����������̂̂悤�ł��B

��ʎ��̂��āA�������ǂ�ȂɋC��t���Ă��Ă��A������ł��ˁB

�Ԃ��^�]����̂������Ȃ�܂����B

������������Ƃ����A�����Ďd������܂���B

�����A�d��������܂����A�������ɂł�����K�v������܂��B

��ԓ����Ă����悤�ŁA�����ɑ�Ԃ�p�ӂ��Ă��������܂����B

��ʎ��̂ɋ����܂ŁA�����̕ی��łǂꂾ���̎����⏞�����̂��A�܂������m��܂���ł����B

���̑�Ԃ��A�⏞�ɓ����Ă����������ł��B

��ʎ��̂��l�g���̂ƂȂ�A�����̎��Â��n�܂�ƁA�ی���Ђ̒S���҂ƕK�v�Ȍo��ɂ��đ��k���邱�ƂɂȂ�܂��B

�قƂ�ǂ̕��́A�����̌_�Ă���ی���Ђ��A�����ɓs���̗ǂ��悤�Ɍ����Ă����������S���Ǝv���Ă���Ǝv���܂��B

�ł��A���͂����ł��Ȃ��̂ł��B

�ł�����A���k����ی���Ђɂ܂���������ɂ��Ă����ƁA�Œ���̕ی����������炦�܂���B

�������A�܂������̑f�l���A�ꂩ��@���Ɋւ���m�����A���k�����Ɏ����̂��̂ɂ���̂ɂ́A���E������܂���ˁB

���k�����o�������������猾���鎖�ł����A�ł���A�ł�����葁���i�K�ŁA�ٌ�m����ɑ��k���ꂽ�����悢�ł��B

���k����ٌ�m����ɂ��肢����A���������ꂾ���ŁA���k�������{�ɂȂ�̂����ʂȂ��Ƃł͂���܂���B

�ٌ�m����Ɍ������肢���Ă��܂��A������ލ쐬�Ɛ��_�I�ɔ���d�b������A�������܂��B

�����āA�K���Ȏ��k���E�����������Ƃ��ł��܂��B

������x���Ȕ��f�Ői�߂Ă��܂�����A�Ō�̍Ō�ɕٌ�m����ɋ삯����ł��A�@���I�ɏ��ނŏ�������Ă��܂������Ƃł́A�ǂ��ɂ��ł��Ȃ���������܂��B

�K���ٌ�m����̗L�����m�F���܂��傤�I

��ʎ��̂ŕ����������̎��Ò��̑��k�ɂ��A�ٌ�m������Q�̓����F��\���Ɍ�����������̎��k�����̐��I�Ȏ葱�����A�T�|�[�g�ł���悤�ɂȂ�܂��B

�K���ȋ��z�̔��������l���ł��邽�߁A�ٌ�m�ɑ��k����x�X�g�^�C�~���O�̓P�K�̎��Ò��ł��B

�ٌ�m�����t���Ă�����́A

�ٌ�m�ւ̎��k���˗����������߂��܂��B

�K���ȈԎӗ������炤�A�\���ɖ����Ȏ��Â�����B

������\�ɂ���ɂ́A�ٌ�m�Ɏ��k���˗�����̂���Ԃł��B

�ٌ�m�����Ă�����́A�ٌ��p�̐S�z������K�v���Ȃ��̂ł�����A���p���Ȃ���͂���܂���B

����

��ʎ��̑̌��k�S����/���葤�ی���ЂƂ̂��Ƃ�

���葤���ی��������d�b������A�ȉ����A�`���܂����B

- �ʂ��n�߂���ҁE��ǂ̖��O�ƘA����B

- �Ȃ�Ƃ��d���͑����Ă��邪�A�ɂ݂����������Ђǂ��B

�܂��A�ȉ��̂悤�Ɏw��������܂����B

- �f�f�����x�@����o�����������B

- ���ނ��R������̂ŁA�K�v�������L�����ԑ����Ă��������B

�A���́A�ی���ЂƓd�b�A���B

�{���ɔ��܂��B

�u�f�f�����x�@�ɒ�o����v

�d�b�ł����`����ꂽ���́A�Ȃ�ƂȂ������Ă��܂������A�ْ����܂��ˁA�x�@�Ȃ�āB

����ɁA�����̐f�f���Ȃ̂����玩���Œ�o����͎̂d�����Ȃ��̂ł��傤����ǁA

�u�ǂ����āA��Q�҂̂킽����

����Ȃɑ̂��������̂ɁA

�����Ōx�@�܂ōs���Ȃ��Ă͂����Ȃ��́H�v

����Ȃӂ��ɁA�v���Ă��܂��܂��B

�����āA�Ƃɂ����̂��ɂ��ł��B

��ʎ��̑̌��k�T����/���葤���珑�ނ��R�ʓ͂�

���葤�ی���������������R���͂��܂����B

�U���ݎw�}���l����舵���ɂ��Ă̓��ӏ���Ë@�ււ̏Ɖ�p���ӏ�

�U���ݎw�}���l����舵���ɂ��Ă̓��ӏ���Ë@�ււ̏Ɖ�p���ӏ�

�a�@�ɒʂ��悤�Ȏ��̂ɑ������̂����߂ĂŁA������̂悤�ȏ��ނ�������o��������܂���B

�d�v�ȏ��ނł���A�Ƃ������Ƃ����͂킩��܂��B

�Ȃ�ƂȂ������āA�����ɓ��C�����ɂ͂Ȃ�܂���B

�����ŁA�f�B�[���[�̒S�����ɑ��k���邱�Ƃɂ��܂����B

�����́A�ނ͕ی��ɂ����ʂ��Ă���ƐM���ċ^���Ă��܂���ł����B

���ނ������āA�ԑ����Ă����v�Ȃ̂��A�m�F���Ă��炢�܂����B

�Ƃ��낪�A�ނ͎���Ђ˂�Ȃ���A

�l���������Ƃ��Ȃ��ł��ˁB�B�B

���Ƃ̔ނ��������Ƃ̖������ނ��A��Ē�o����Ȃ�Ă��܂���B

��U�A�ۗ��ɂ��܂����B

���̓��A�������̕ی���Ђ���A

�u�����Ԏ��̎�t�̂��A���v

�Ƃ������ނ��͂��܂����B

�⏞�̎�ޗ��ɂ͉��L�̋L�ڂ�����܂����B

- ������

- �l�g���Q

- �ԗ�

�����������ނ��͂��Ȃ���A�����̌_��ɂǂ�ȕ⏞������̂��A�F��������܂���ł����ˁB

���ƂȂ��āA�{���ɔ��Ȃ��Ă��܂��B

��ʎ��̂ɂ��Ă̏��Ђ�T���܂����B

�ی���Ђ͂Ȃ�ƂȂ��M�p������Ȃ����A�f�B�[���[�̒S���҂́A��ʎ��̂ɏڂ����Ȃ��悤�ł��B�B�B

����́A�����������Ēm���邵���Ȃ��I

�����v���A�^�l�b�g���ЃV���b�v�ɂāA��ʎ��̂Ɋւ��鏑�Ђ��A�T���܂����B

���̎��ɁA�����I�̂͂��̂Q���B

�P���ځB

[�ٌ�m��������Ƌ�����]

��ʎ��� ���k�ƈԎӗ����z (��炵�̖@��)

���̏��Ђ́A�u��ʎ��̏����̎�ȗ���v���A��ʎ��̂Ɋւ����b�m�����A�ЂƂƂ���ԗ�����Ă��܂��B

�������A���ۂɋN������ʎ��̂ƁA���̍ۂ̈Ԏӗ��̗�̊������傫���A���̋��߂Ă������̂Ƃ͏����Ⴂ�܂����B

�ǂ̂悤�Ȍ�ʎ��̂̏ꍇ�A

�ǂ̂悤�ȓ_�ɋC��t���Ď��k������A

�Ԏӗ��𐳓��Ɏ��邩�H

���̓_���ڂ����m�肽���������̏��Ђł��B

�Q���ځB

���Q�ҁE��Q�҂̂��߂́u��ʎ��́v���S�Ή��}�j���A��

�\���̒���ɂ��ׂ����Ƃ��玦�k���̐i�ߕ��܂�

������̏��Ђ̕����A���l�I�ɂ͖��ɗ����܂����B

��ʎ��̔�����ɂ���Ă����ׂ����ƁB

���k���E�ی����̐������@�B

���k���̑O�ɒm���Ă����ׂ����ƁB

���k���̏��Ȑi�ߕ��B

���̏��Ђ��w����������́A�킽�����A�܂������ٌ�m����Ɏ��k�����˗�����Ȃ�čl���Ă����܂���ł�������A���̏��Ђ́A�킽���ɂƂ��Ă��A����ɂȂ���̂ł����B

��ʎ��̂ɑ����āA���ꂩ��̎��k���ɕs����������Ă�����ɂ́A�������߂ł���{�ł��B

��ʎ��̑̌��k�U����/�x�@���ցu�f�f���v��o

�d�b���f�f�����o�������|��`������A�x�@���������܂����B

�x�@���ɂ���Ȃ�āA�Ƌ��̍X�V���ȊO�͂���܂���B

�Ȃ�ƂȂ����������Ȃ��C���ŁA�����ɓ���܂����B

�ْ��̂������A�C���������A�̂��ɂ��ł��B

�����ɓ���A��ʎ��̂̒S�������������܂����B

�������A�u��ʉہv�������Ǝv���܂��B

�m�b�N�����A���ɓ���ƁA�x�@���̕��X���Z�������ɂ��ꂼ��̂��d��������Ă��āA���ɂȂ��Ȃ��C�Â��Ă���܂���B

�����̂̂��A�߂��ɂ��炵���Ⴂ�x�@�����C�Â��Ă���܂����B

�킽��

��ʎ��̂ɑ��������̂ł����A

��t�̐f�f���������Ă��܂����B

�x�@��

���A�ǂ��ł̂̌�ʎ��̂ł����H

�킽��

���������B�������ł��B

�b���n�߂Ă݂�ƁA�e�ȕ��ŁA�����ق��Ƃ��܂������A����ł��A���߂Ă̌o���Ȃ̂ŁA�ْ��ő̂�������Ă��܂����B

�̂��ɂ��āA���邭�āA�ł��A�Ƃɂ����A�f�f�������n��������A�Ǝv���Ă����̂ł����A���ۂ́A�x�@���̕��Ɩʂƌ������āA��������邱�ƂɂȂ�܂����B

- �����̒��ӂ��ׂ��������_�B

- ���肪���ӂ��ׂ��������_�B

- ��ʎ��̎��̑��s���x�B

- ��ʎ��̎��̃V�[�g�x���g���p�̗L���B

- ����̏����ɂ��āB

���̂悤�ȓ_��q�˂��܂����B

�������Ē�o���鏑�ނł�����A�����������������e���A���Ƃ��Əd�v�ȏ؋��ɂȂ����肷��̂��낤���B

����Ȃ��Ƃ��l���Ȃ���A�ЂƂЂƂ̍��ڂ���������ǂ݁A�ԈႢ�̂Ȃ��悤�A���J�ɓ����܂����B

���ލ쐬���I���A�S���̕��ɁA

���̏��ނ��R�s�[���Ē������Ƃ͂ł���̂ł��傤���H

�Ɛq�˂Ă݂�ƁA����͂ł��Ȃ��A�ƁB

�m���Ă���l���炷��Ώ펯�Ȃ̂ł��傤����ǁA�Ƃɂ����A���������������e�ɊԈႢ���Ȃ������̂��A�s���ł��悤���Ȃ������̂ŁA�_�����Ƃŕ����Ă݂��̂ł��B

�������̂���l�g���̂ւ̐�ւ�

���ǁA���ꂪ�A�u�������̂���l�g���̂ւ̐�ւ��v�Ƃ������ɂȂ����悤�ł��B

���́u��������l�g�ւ̐�ւ��v�ł����A���܂��ʎ��̓������玞�Ԃ��o�߂��Ă��܂��ƁA����Ă��炦�Ȃ��ꍇ������悤�ł��B

�܂��A�����ڍ��@�ɒʂ��Ă����ꍇ�A�ڍ��@����́A�u�{�p�ؖ����v�Ƃ������̂����s�����悤�ł��B

�ڍ��@�̎{�p�ؖ����ł��A�x�@�́A�l�g���̂Ƃ��Ă̐�ւ������F�߂��Ă���͂��ł����A���ɂ́A�{�p�ؖ��͎��Ȃ��Ƃ����x�@�������邻���ł��B

�x�@�̗���Ƃ��ẮA�u�S�������v�Ƃ����������A���Q�҂̌Y�̏d���f����P�̑傫�Ȋ�ƂȂ��Ă��āA��ʓI�Ɏ{�p�ؖ����ɂ͓�����������Ă��Ȃ����߁A���Ƃǂ܂��Ă��܂��A�Ƃ̘b�������Ƃ�����܂��B

���́u�{�p�ؖ����v���r�I����₷������ɂ́A�{�p�ؖ����Ɂu�����̈��Â�v���v�Ə�������Ă��炤�A�Ƃ������@������̂��Ƃ��B

�ڍ��@�ōŏ��Ɏ��Â��n�߂�ꂽ���́A�ؖ����̔��s�����肢����Ƃ��ɁA���̎|�𑊒k����Ă݂Ă͂������ł��傤���H

�u�����Ɉ�҂֍s���Ȃ����I�v

��ʎ��̓����A���ɃA�h�o�C�X�����炢�A�����ɍs�����Ė{���ɂ悩�����Ǝv���܂����B

����ɂ��Ă��A

���̏�ł͌y�ǂ��Ǝv���Ă��A

���ƂňӊO�ƃP�K���d�������Ƃ����������

�Ƃ����b�͕��������Ƃ�����܂������A�킽���́A�����g�������đ̌����܂����B

��ʎ��̓����́A�̒����ْ����Ă��āA�C�^�C�̂��ɂ��Ȃ��̂��A�Ȃ��悭�킩��Ȃ������̂ł��B

�����A�ƂĂ����邩�����̂͊o���Ă��܂��B

�����āA�����A�̒����ƂĂ��ɂ��B

�ƂĂ��d���A�ؓ��ɂɎ��Ă��邩������܂���B

�����āA�f���C���Ƃ��Ȃ��܂��B

���́A���܂�����Ŏd�������Ă��āA���Ǝ��Ԃ����R�Ɏg���܂����̂ŁA�����A�a�@�ɒʂ��܂����B

���̓_�́A�^���悩�����Ƃ������A���ӂ��Ă��܂��B

�ł��A���߂ɒʂ�����ɂƂ��ẮA�����a�@�ɒʂ��̂��A�܂܂Ȃ�Ȃ��ł��傤�B

�Ԃ̉^�]���ƂĂ��|���������߁A�o�������A�^�]�����Ȃ��Ă����悤�ɁA���������Ȃ���A���܂������܂����A�Ȃ�Ƃ��A�ł���d���𑱂��Ă����܂����B

��ʎ��̑̌��k�V����/�Ԃ̏C����ɂ��āB

�������̕ی���Ђ���A�����C�����ɂ��ēd�b������܂����B

�C����̌��ς��肪�A�⏞�ł�����z���Ă��܂����߁A�C���H��i���̏ꍇ�A�ی��㗝�X�����˂Ă���f�B�[���[�j��

���k�����������B

���̏���Ă����Ԃ̎������T�O���~�قǂł����B

�����āA�C���オ�T�O���~�ȏォ���肻�����Ƃ������Ƃł��B

����͂ǂ��������Ȃ̂��B

�����m��Ȃ��������́A�u�����v�ɂ��Ē��ׂ܂����B

�����āA���L�̂悤�ɗ������܂����B

�C�����\�ł���A���̏C����̎�����Q�ƔF�߂���B

�C�����ʎ��̒��O�̎����Ԃ̎����ȏ�ɂ�����ꍇ�ɂ́A���Q�Ƃ��Đ����ł���z�́A���̎��������x�Ƃ���B

��ʎ��̎��̎����Ԃ̎��������Q�z�ƂȂ�B

������ɂ��ẮA��ʎ��̒��O�̎����Ԃ̎�������Ƃ���̂ŁA���ۂƂ̊ԂŎ������߂����đ����A�ٔ��ɂȂ�ꍇ������B

����̏ꍇ�A�C�����\�Ȃ悤�ł����A���̎Ԃ̎����́A�T�O���~�B

�����ďC����͂T�O���~�ȏォ����B

���Q�Ƃ��Đ����ł���z�́A���̎��������x�Ƃ���킯�ł�����A�����̂T�O���~�����C����͎������ɂȂ�A�Ƃ������Ƃł��傤���B�B�B

�p�Ԃɂ��邵�����@���Ȃ��ꍇ�A�K�������Ă݂�ׂ����Ƃ́H

���̏ꍇ�A�ŏI�I�ɂ͉^�悭�p�Ԃɂ��邱�ƂȂ��A�ی����g���Ă̏C�����ł��܂����B

�������A�������Ȃ����������x�����Ĕp�Ԃɂ��悤�Ƃ��Ă��鈤�Ԃ�����Ȃ�A���z�Ŕ�����Ă��炦��\��������̂������m�ł��傤���H

�w��ʎ��̂����Ă��܂��āA�C��������ɂ�������������A

�p�Ԃɂ���ɂ�������������E�E�E�B�x

����ȔY�݂������Ă�����ɂ́A���p���Ă������������T�[�r�X������܂��B

���̎Ԃ��A���v�Ԃ�����鎞��ł��B

�p�Ԃ̑O�ɍ��肵�Ă݂Ă��������B

�����Ȃ��Ȃ��Ă��܂������ԁA���̎Ԃ�����Ƃ�����߂Ȃ��ō��肵�Ă݂܂��傤�I

�����u���̎ԁE���v�Ԃ̔��摊��A�p�Ԏ葱���O�ɖ�������B�v�̃y�[�W�ɐi��

��ʎ��̑̌��k�R�O����/���ӏ�����ԑ��B

�����܂ŁA�����͂قږ����A�a�@�ɒʂ��Ă��܂��B

�d�C���³��B

�̒��̃C�^�~�͂܂��������A�f���C������܂��B

�ł��A���Ì�͂����炩�y�ɂȂ����C������̂ŁA�Ƃɂ������ł��鎖�����Ă������Ǝv���܂��B

��ʎ��̌�A�����ɁA���葤�ی���Ђ���͂������L�A�R�ʂ̏��ށB

- �U���ݎw�}��

- �l����舵���ɂ��Ă̓��ӏ�

- ��Ë@�ււ̏Ɖ�p���ӏ�

�f�B�[���[�̒S���҂Ɏ��₵�Ă��A���̏��ނ̕ԑ������͂Ȃ��̂��A�S���킩��Ȃ��悤�ł��B

�����ƁA�v���̑㗝�X�̕��Ȃ�A

���̏��ނ�������A

�����ɂ킩�����̂ł��傤����ǁA�A�A

�킩���Ă�����ɁA

�u�ԑ����Ă����̖��Ȃ��B���v�ł��B�v

�ƌ����Ăق������������Ȃ̂ł����A������܂܂Ȃ炸�B

���̋^��Ɋւ��ẮA�C���^�[�l�b�g�̎���f����ǂ�Ō��f���܂����B

���낢�뒲�ׂĕ����������ƁB

���ӏ��́A���Q�Җ��͔�Q�҂ɑ�����

��R�҂��ی��Ɩ��𐋍s���邽�߂ɂ�

�K�v�s���̏��ނł���B

���ӏ����Ȃ���A�ی���Ђ͔�Q�҂��{���Ɍ�ʎ��̂̎��Â��s�����̂��A�Ǐ�͂ǂ̂悤�Ȃ��̂Ȃ̂��A����Q�҂̌l����a�@�ɑ��Ċm�F���鎖���ł��Ȃ��B

�ی���Ђ́A�f�f���Ɛf�Õ�V�������m�F���Ă����Ô���x�����̂ŁA���ӏ���ԑ����Ȃ���Ύ��Â��p�����鎖���o���Ȃ��Ȃ�\��������B

��͂�A�����̏��ނ͕ԑ����Ă��悳�����ł��B

�ނ���A�ԑ����Ȃ��ƁA

�t�ɁA�ʓ|�Ȃ��ƂɂȂ肻���ł��B

��ӂ������ĕԑ�����ƂȂ�ƁA�ƂĂ��ْ����܂��B

�ł��A�ӂ������āA�X�փ|�X�g�ɓ������܂����B

��ʎ��̂ɏڂ����A�v���̑㗝�X�S���҂̕��ɑ��k�����������Ȃ��B�B�B

�{���́A�����̕ی���Ђ̕��ɑ��k��������̂ł��傤����ǁA�Ȃ�ƂȂ��A�M�p������Ȃ��A�Ƃ������A��������{�����e�B�A�ł͂Ȃ��̂ł�����B

���ɂƂ��āA��ԓs���̂������@��{���ɓ����o���Ă����̂��A�s�M���܂ł͂����܂��A�܂���������ɂ͂ł��Ȃ��悤�ȁA����ȋC�����Ă��܂��B

��ʎ��̑̌��k�R�U����/�����a�@��CT�����֍s��

���ɁA��ɁA���̂��邳�A�f���C�B

�Ȃ��Ȃ����P���܂���B

�Ƒ��ɂ����߂��ACT���������肢���܂����B

��t�ɂ��̎|�������A�Ŋ�̑����a�@�ɗ\������Ē����܂����B

�Љ���������āA�����a�@�ցB

�������ACT�����͂͂��߂Ăł��B

�ْ����܂��ˁA�������������́B

�����Ē������ʂ�A�n����CT�������ցB

����Ȃɑ҂��ƂȂ��A���O���Ă�܂����B

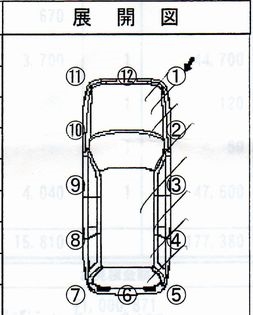

�b�s�Ƃ́A�R���s���[�^�[�f�w�B�e�@�iComputed Tomography�j�̗��ł��B

�g�̂ɃG�b�N�X�����Ǝ˂��A�ʉ߂����G�b�N�X���ʂ̍����f�[�^�Ƃ��ďW�߁A�R���s���[�^�[�����ɂ���Đg�̂̓������摜�����錟���ł��B

�b�s���u�̐Q��ɂ����ނ��ɐQ�āA�������܂��B

�傫�ȉ~����̌��̒��ɐQ�䂲�ƈړ������ĎB�e���s���܂��B

�������ʒu�����炵�i�Q����������ړ������܂��j�A���X�L���������܂��B

�������Ԃ͎��̏ꍇ�́A

��P�T�����炢�������ł��傤���H

�����͂��ƕ��S�������邱�Ƃ��Ȃ��A�����Ƃ����ԂɏI���܂����B

�P�T�Ԍギ�炢�ŁA���ʂ��킩��܂��B

CT�����̔�p�͂�����H

����A���͌�ʎ��̂ł̌����ŁA���N�ی��𗘗p���Ă��܂���̂ŁACT�������ɁA�����Ŏx�����K�v�͂���܂���ł����B

�������A����CT�����A���ʂɎ���A�ǂ̂��炢�̔�p���K�v�Ȃ̂ł��傤���H

���ׂĂ݂܂����B

����N���j�b�N�̏ꍇ�B

| �������e | �f���z | ���S����1�� | ���S����3�� |

|---|---|---|---|

| �P��CT���� | ��20,000�~ | ��2,000�~ | ��6,000�~ |

| ���eCT���� | ��35,000�~ | ��3,500�~ | ��10,500�~ |

| ������CT�i���e�j | 41,000�~�`45,000�~ | 4,100�~�`4,500�~ | 12,300�~�`13,500�~ |

��萳�m�Ȑf�f�����邽�߂����e���g�����Ƃ�����܂��B

���e�܂�p���邱�Ƃɂ���ď����ȕa�ς����Ăɕ`�o����A��萳�m�Ȑf�f���\�ƂȂ�܂��B

���̂��߁A�S�g�̗l�X�ȕ��ʂ̌����ɂ����āA���e�܂��p�����Ă��邻���ł��B

���e�܂�Ö����˂��ĎB�e����b�s�����̎����u���e�b�s�����v�A���e�܂��g��Ȃ��b�s�����̎����u�P���b�s�����v�Ƃ����܂��B

��ʎ��̑̌��k�R�V����/�Ԃ̏C�����˗�����

�P�����ԁA�ۗ����Ă��������C���ɂ��āB

��������T�O���~�̎��̎Ԃɑ��āA�C���オ����ȏォ���肻�����Ƃ����_�͕����Ă��܂����B

�������A�����b�����Ƃ���A�f�B�[���[�̒S���ҁA�i���̎��͕ی��㗝�X�Ƃ��Ă̗���ł��j�ɂ��ƁA�������������c��̏C������A����̕ی��ł����Ă��炦�������A�Ƃ̂��Ƃł����̂ŏC�������肢���܂����B

���ǁA���ꂪ��ɂȂ��āA���葤�̕ی��ɁA�u�Ε����ߏC����p����v�����Ă����A�Ƃ������ƂɂȂ�̂ł����A�f�B�[���[�S���҂��A���̕������ڂ����c���ł��Ă��炸�A���炭�A�C����̎x�����ɂ��ĝ��߂鎖�ɂȂ�̂ł��B

���̏ꍇ�A�ŏI�I�ɂ͉^�悭�p�Ԃł͂Ȃ��A�ی����g���ďC�����Ă��炤���Ƃ��ł��܂����B

�������A�������Ȃ����������x�����Ĕp�Ԃɂ��悤�Ƃ��Ă��鈤�Ԃ�����Ȃ�A���z�Ŕ�����Ă��炦��\��������̂������m�ł��傤���H

�w���̂����Ă��܂��āA�C��������ɂ�������������A

�p�Ԃɂ���ɂ�������������E�E�E�B�x

����ȔY�݂������Ă�����͂ɂ́A������̃T�[�r�X���������߂��܂��B

�����u���̎ԁE���v�Ԃ̔��摊��A�p�Ԏ葱���O�ɖ�������B�v�̃y�[�W�ɐi��

�����̉ߎ��Ŏ��̂��N���Ă��܂��A���葤�̎ԂɑΕ������ӔC���������ꍇ�ɁA�Ε������ی��ł܂��Ȃ�����Ȃ������z�߂������̏C����p���x�����Ă����̂��w�Ε����ߏC����p����x�ł��B

�����̍��͂���܂������ς����50���~���x�̌��x�z���ݒ肳��Ă���̂���ʓI�ł��B

�w�ԗ����ߏC����p����x�ƍ������ꂪ���ł����A�ԗ����ߏC����p�������̎Ԃ̂��߂̓���Ȃ̂ɑ��āA�w�Ε����ߏC����p����x�Ƃ����̂́A�����܂ł����葤�̎Ԃւ̔�����⏞�������ł��B

�����̉ߎ��ŋN�������̂ɂ��ẮA�ł��邾�����葤�Ƃ̃g���u���͋ɗ͔�����Ƃ����Ӗ��ł��A�Ε����ߏC����p����́A�t�т��Ă����ƈ��S�Ȃ̂ł͂Ȃ��ł��傤���B

��ʎ��̑̌��k�S�Q����/CT�����̌���

�ʂ��Ă��鐮�`�O�ȂɁACT�������������͂��܂����B

�X�L�����̃����g�Q���������Ă��������܂����B

���ɖ��͂Ȃ�

�܂��́A����S�B

�ł��A�������͂Ȃ��Ă��A����ȂɋC��������������A�ɂ������肷��̂ł��ˁB

��肪�Ȃ��A���Ăǂ��������ƂȂ낤�B�B�B

��肪�Ȃ��Ƃ����Ă��A����Ȃɒɂ��ƁA�{���ɂ������傤�ԂȂ̂��낤���Ǝv���Ă��܂��܂��B

��ʎ��̎��̌����́ACT�݂̂�OK�H

MRI�����͂��Ȃ��Ă����v�H

�����v�����������������Ǝv���܂��B

CT�́A�o���⍜�܂�����̂������AMRI�͔]�[�ǂ�]��ᇂ�����̂������Ȃ̂������ł��B

��ʎ��̂̏ꍇ�A�o���⍜�܂�f�f���鎖���d�v�Ȃ̂ŁA��{�I�ɂ́ACT�ŏ\���ƌ�����ꍇ�������Ƃ̂��ƁB

�����ACT�ő��v�ł��Ǐ����������ɂ́ACT�ł͌������炢�]������������ꍇ������̂ŁAMRI���������鎖������̂��Ƃ��B

�܂��A������MRI�̕K�v���Ȃ��Ă��A��̏Ǐ������ꍇ�ɂ́A�z�ł�MRI���B���Ă��炤�Ƃ����I��������܂��B

���Â̌o�߂ɂ���ẮA�l����ׂ��ł��傤�B

�u�ɂ��āA�炢�v�Ƃ��������ɁA�ς��͂���܂���B

�Ƃɂ����A��t�̐搶�̌��������āA�ł��邱�Ƃ��������肵�Ă������Ǝv���܂��B

��ʎ��̑̌��k�X�V����/MRI�����������߂���

��E���̃C�^�~���Ђ����A�f���C������A�C�������������ޓ��������܂��B

�̂��������邭�A�C������������ŁA�̂��v���悤�ɓ����܂���B

��ʎ��̂���R�������܂�o���܂����A

�̒����v�킵���Ȃ��������A�W���͂������܂���B

�T�ɂQ�x�قǁA�������ɏo�����Ȃ��Ă͂����Ȃ��̂ł����A

�Ԃ̉^�]�ɁA�ƂĂ��X�g���X�������܂��B

�Ƃɂ����A�����B

�^�]���Ă���Ƃ����A�܂�������������ł����A�s�ӂɂǂ�������Ԃ��˂�����ł���悤�����|���������܂��B

�����܂����������Ă��Ă��A�u���[�L�������Ȃ��Ȃ�悤�ȕs���ɋ��ꂽ��A�ԐM���Ŏ~�܂��Ă���Ƃ����A���̎Ԃ��Ԃ����Ă���悤�ȍ��o�Ɋׂ�܂��B

�Ƃɂ����A�a�@�ɒʂ����ŁA�u�o���邱�Ƃ�����Ă���v�ƁA�����𗎂��������Ă��銴���B

������A�a�@�̊Ō�t����ɁA

��ʎ��̂̂��������C�^�~�́A�ǂ̂��炢�Ŏ�����̂Ȃ̂ł��傤���H

�Ɛq�˂Ă݂܂����B

����ƁA

�ꐶ�ł��ˁB

������ƕ�R�B�B�B

���܂�ɂ��A���P����l�q���݂��Ȃ����߁A���葤�̕ی���ВS���҂̕��ɁA�����`���܂����B

�����A�K���ȕa�@�⎡�É@��m���Ă�����A�����Ă��������B

����ƁA�S���҂͂��������܂����B

���Â����߂ĂP�����ȏソ�ƁA��Ԃ̌o�߂��c�����Â炢����A�]�@�͂��Ȃ����������B

�_�o�Ǐ�̂킩��uMRI�����v���Ă݂���ǂ����B

�u�c�����Â炢�v�Ƃ����̂́A�N�̓s���Ȃ̂ł��傤�B

���̑̒����P����Ԃɍl�����ł͂Ȃ��C�����܂��B

�ł��A����ȏ㉽�������܂���ł����B

���̓��A�ʉ@���ɁA�����a�@�ł��uMRI�����v�̗\������Ă��炢�A

�Љ�����܂����B

��ʎ��̑̌��k�P�P�P����/��ł�MRI����

CT�����̎��Ɠ��������a�@�ցB

��x�����ꏊ�ł�����A�O��قNjْ��͂���܂���B

��������O�ɁA��������n����A���炭������A�Ō�t���璼�ڐ���������܂����B

MRI�����ł́A�K�v�ɉ����Ė�܂��g�p���A�܂�ɁA�C���������Ȃ�����A���]�E����݂�������铙�A����p������Ƃ��B

����������ƁA��͂肿����Ƌْ����܂��ˁB

�w�A�s����A�x���g���̋����ނ͊O���B

���ρA���Ƀ}�X�J���͂ł��邾��������A�Ƃ̂��ƁB

�����āA�u���ӏ��v�Ƃ������̂ɃT�C�������܂����B

�������ɒ��ւ��ď��Ԃ�҂��܂��B

CT�����̎��Ɣ�ׂ�ƁA���Ȃ�҂����Ԃ�����܂����B

�P���ԂقǑ҂��āA����Ǝ����̖��O���Ă�܂����B

���Ȃ�傫�ȉ�������̂Ŏ��������܂����B

�����āA�����J�n�B

�Q�O���`�R�O�����炢�B

MRI�����̗͑͂����Ղ���A�ƕ����Ă��܂������A�������ɁA�����I����A�����ځ[���Ƃ��܂��B

���܂�A�v���o�������Ȃ��̂ł����AMRI������A�A���ہA�a�@�̗��̒��ԏꂩ��Ԃ��o���Ƃ��ɁA�K���K���ƎԂ̑��ʂ��������Ă��܂��܂����B�B�B

������A���̎�����Ă����̂͂Ȃ�ƁA��Ԃł��B

�Ȃ�Ă��Ƃł��傤�B�B�B

�����ɁA�ی���Ђ̑㗝�X�ł�����f�B�[���[�ɁA�d�b���܂����B

�����Ȃ��Ȃ����킯�ł͂Ȃ��̂ŁA���̂܂܋A��܂������A��͂�AMRI�����́A�g�̂ɂ��������̂�������܂���B

���܂܂ŁA���͈�x���Ԃ��������o���͂���܂���ł�������B

����AMRI����������\��̂�����́A���Ƒ��ɑ���}�����Ă��炤���A�����@�ւ̏�蕨�ɏ���āA���o�����ɂȂ�������������������܂���ˁB

�A��A�����C���������Ȃ�܂������A�a�@�ɍs���قǂł͂Ȃ������̂ŁA���̓��͑��߂ɂ₷�݂܂����B

MRI�����Ƃ́A

���C�Ɠd���g�A����ɐ��f���q�̓����𗘗p���āA

�̂̒f�ʂ��B�e���錟���ŁA

���C���摜�����Ƃ������܂��B

���f�ɂ́A�����ɔ������鐫�������邽�߁A��������鑕�u�̒��ő̂ɓd���g�Ă�ƁA�̓��̐��f���������ĐM�����܂��B

���̐M����߂炦�āA�R���s���[�^�[�ʼn�͂��ĉ摜�ɂ��܂��B

CT�����ł́A�̂��ɂ������f�ʂ���̂ł����AMRI�����ł́A�c�A���A�߁A�������������B�e�ł��܂��B

X�����g��Ȃ��̂ŁA���ː��ɂ��픚�̐S�z������܂���B

MRI�����̔�p�͂�����H

����A���͌�ʎ��̂ł̌����ŁA���N�ی��𗘗p���Ă��܂���̂ŁAMRI�������ɁA�����Ŏx�����K�v�͂���܂���ł����B

�������A����MRI�����A���ʂɎ���A�ǂ̂��炢�̔�p���K�v�Ȃ̂ł��傤���H

���ׂĂ݂܂����B

����N���j�b�N�̏ꍇ�B

| �������e | �f���z | ���S����1�� | ���S����3�� |

|---|---|---|---|

| �P��MRI���� | ��26,000�~ | ��2,600�~ | ��7,800�~ |

| ���eMRI���� | 35,000�~�`42,000�~ | 3,500�~�`4,200�~ | 10,500�~�`12,600�~ |

| �i�P���j�S��MRI���� | ��30,000�~ | ��3,000�~ | ��9,000�~ |

| �i���e�j�S��MRI���� | 35,000�~�`47,000�~ | 3,500�~�`4,700�~ | 10,500�~�`14,100�~ |

MRI�����ɂ́A�P�������i���e�܂��g�p���Ȃ������j�����e�����i���e�܂��g�p���錟���j������܂��B

���e�����́A�P�����������ł͔��f���ɂ����ꍇ�ɁA�����̐��x�����߂邽�߂ɁA���e���Ƃ�����܂��g�p���čs�������ł��B

���̑��e�܂́A���˖��͈��ނ��Ƃő̓��Ɏ�荞�݂܂��B

���̏ꍇ�́A�P�������ł����B

��ʎ��̑̌��k�P�P�W����/MRI�����̌���

MRI�������������ł܂����B

��Řc�ȗL��B

���������������ނƁA

��Ńw���j�A�Ŏ�p�̉\�����B

�����т����肵�܂����B

�ł��A���̃C�^�~�̌������O���I�ɔF�߂�ꂽ�Ƃ������ł�����A�������킩��Ȃ����́A�����ق��Ƃ����Ƃ������A�A�A���G�ȋC���ł��B

�ł��A��t����́A

��ʎ��̂̑O����C�^�~�͂Ȃ������H���̃w���j�A����ʎ��̂ƈ��ʊW�����邩�ǂ����A�A�A

�����A�����܂����B

��ʎ��̑O�ɁA��ɃC�^�~���������L���͂���܂���B

������A���݂́A���������U��Ԃ�̂���ɂł���A��������A���̖т�������A�����ł������̓�����Ŏx���Ȃ�������Ȃ��́A���Ȃ�C�^�~���A�ƂĂ��炢�̂ł��B

��ʎ��̑O�́A����Ȃӂ��ɕ��ʂɐ������Ă������ŁA������Ŏx���Ă����A�Ƃ������o���ӎ����邱�ƂȂǁA�܂���������܂���ł����B

��ʎ��̂̏Ռ��ɂ���Ăނ��ł��ǂɂȂ����ꍇ�A���L�̂悤�ȏǏ悭�o��Ƃ����܂��B

- ��̂��т�

- ����

- �߂܂�

- �f���C

- �s����

����A���̏Ǐ̂��̂ł��B

�ނ��ł��ɂȂ�ƁA�ŊԔɕ��S�������Ă��܂��A�_�o�ɉe�����y�ڂ��Ă��܂��܂��B

����ɂ���炪�i�s����ƁA���ɐG�ꂽ���o���킩��ɂ����Ȃ�����i���o��Q�j�A��̗͂�����Ȃ��Ȃ��Ă���i�^����Q�j��������܂��B

�����Ȃ����ꍇ�A�ʏ�A���`�O�Ȃ�a�@�ɂ�����ƁA��p�����߂��Ă��܂��̂��Ƃ��B�B�B

�������ɁA�킽�����A

���������������ނƁA��Ńw���j�A�Ŏ�p�̉\�����B

�ƌ����܂����B

�悭�����邱�Ƃł͂���܂����A���ʂ̓������ł��Ȃ��Ȃ��Ă͂��߂āA�h���ʁh�̂��肪�����ɋC�Â��̂ł��ˁB

��ʎ��̑̌��k�P�S�V����/�Ε����̗p�̎��k�����X�������B�ߎ������W�T�F�P�T

���葤�ی���Ђ��A�u���k���i�Ε����̗p�j�v�Ƃ������ނ������Ă��܂����B

���̏��ނ́u�ߎ������i�ӔC�����j�v�������������{���܂����B

�����ɂ͂����L����Ă��܂����B

����F�@�W�T��

���@�F�@�P�T��

�����A���Ɍ����Ă��Ȃ�������A���́A���̂܂܁A��������ĕԑ����Ă����ł��傤�B

�ߎ������Ƃ́A�����������̂Ȃ̂��낤�A�ƁB

���ꂼ��̕ی���ЂɁA

���Ȃ��ɂ��ӔC�͂����ł���B

�ƌ���ꑱ���Ă����̂ŁA���̐����ɂ܂������^��������܂���ł����B

�������A����

����Ȑ����͂��������I�̈�_����B

�������ɁA���葤�ی���Ђ̌������ɂ́A�ǂ����Ă��D�ɗ����Ȃ��_������܂��B

����́A���葤����o���Ă����A�������Ƃ������̂̈ꕔ�ł��B

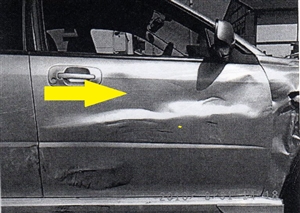

�@�̖�A���Q�Ԃ̏Փ˕������Ƃ����̂ł����A���̎ʐ^�����Ă��������B

���̖��̂悤�ɁA

�E���O������̏Փ˂ł������ꍇ�A

����Ȃӂ��ɁA���ʂɃL�Y�����ł��傤���H

�Փ˕������O�Ȃ̂��A���Ȃ̂��B

������āA�Ԃ��������_�ŁA�킽���̎ԁi�킽���j���ǂ��ɂ����̂��B

�킽�����A���Q�ԂɋC�Â���ʒu�������̂��A�����łȂ��̂��B

�ƂĂ���ȕ����ł���ˁB

���ꂾ���L�Y�����ɂ��Ă���̂ł��B

���ɂ́A���Q�Ԃ̐i�����m�F�ł��Ȃ��ʒu�������Ƃ������Ƃ��ؖ����Ă͂��Ȃ��ł��傤���H

�����A�킽���́A���Q�Ԃ��E�܂���́A�܂������ڂɂ��Ă��܂���B

�Ƃɂ����A�Փ˂��ꂽ���A�����N�������̂��킩��Ȃ������̂ł��B

���̎Ԃ̏��Ղ����Ă��A�Փ˕����͉E���ʑO�����ƁA�咣���鑊�葤�B

����Ȃɂ������Ƃ���ł͂Ȃ��̂�������܂��A�ł��A�C�����������ł���ˁB

�����āA�������A�ٌ�m�ɑ��k����I�ƌ����o���܂����B

���̎��_�܂ł܂������Y��Ă����̂ł����A�������Ă��鎩���ԕی����u�ٌ�m����v�����Ă������Ƃ��v���o���܂����B

�������āA��ʎ��̓����͎v�������Ă��܂���ł������A����̌�ʎ��̂̎��k�����A�ٌ�m����ւ̈˗������߂��̂ł��B

���k���́A�ٌ�m�ւ̑��k�ŁA

�Ԏӗ����z�ɂȂ���A���_�I�ɋ~���܂��B

�ٌ�m������g���A�ő�300���~�܂ŕی��Ŏx�����Ă��炦�܂��B

��ʎ��̑̌��k�P�S�W����/�ٌ�m������˗��E�g����

�������̕ی���Ђɓd�b�����A�ٌ�m�������˗����܂����B

�ٌ�m��p����́A�قƂ�ǂ̎����ԕی��ł��邱�Ƃ��ł��܂��B

�ٌ�m��V�Ƒi�ה�p�͓���x�����A�ʏ�300���~������ɕ⏞����܂��B

��Ђɂ���ẮA��ʎ��̈ȊO�́A����S�ʂ̎��̈Č��ɂ����p�ł���ٌ�m��p���������܂��B

�ٌ�m��p����́A���ߎ��łȂ��ƓK�p�ł��Ȃ��Ǝv��ꂪ���ł����A����Ȃ��Ƃ͂���܂���B

�ߎ��������Ă��A�ٌ�m��p����̓K�p�͉\�ł��B

�˗������ٌ�m����A�ی���ЂɘA�������������_�ŁA�葱�����ł��A�ٌ�m����łR�O�O���~�܂ŏo���Ă����������Ƃ̂��ƁB

�����A�ȑO�����b�ɂȂ����m�荇���ٌ̕�m����ɑ��k���˗��B

���k���ɎQ�l�ɂ��Ă��炤���߂ɁA�f�B�[���[�̒S���҂ɁA���ݍH��ɂďC����ۗ����Ă���Ԃ̎ʐ^�������Ă��Ă����悤�A�˗����܂����B

�����̕ی���Ђٌ֕�m������˗�����ہA

���ЋC��t���Ē��������_������܂��B

���̏ꍇ�A�������������Ƃ肪����܂����B

�킽��

�ٌ�m�����t���Ă����Ǝv���̂ł����A�g���܂����H

�ی����

�ٌ�m������g���قǂ̈Č��ł͂Ȃ��Ǝv���܂���B

�킽��

�����Ȃ�ł����H�E�E�E

�����ň����������Ă͂����܂���B

���́A�킽�����A���������̔��f�Ȃ�A�A�h�o�C�X�ɏ]���A����̎g�p��������߂Ă�����������܂���B

�������A���ɕK��������g���悤�ɋ��������Ă��܂����̂ŁA

�킽��

�ł��A�g���܂��B����ی���ЂƓd�b��������̂ɔ��܂����B

�����`���܂����B

�_��҂�������g���A�ی���Ђ̎x������������킯�ł�����A�s�����������Ƃł͂���܂����ˁB

������������A�Ȃ�ׂ��_��҂�������g��Ȃ��悤�ɁA�����悤�A�w������Ă���̂łȂ����B

����ȕ��ɂ��v���Ă��܂��܂��B

�ی���Б��́A�{�S����A���̗���𗝉����āA������g��Ȃ��Ă������ƍl���Ă��ꂽ�̂�������܂���B

�ł���A�����ł����Ăق����ł��B

�ł��A�ǂ���ɂ��Ă��A�����A���Ȃ����A���ɔ��Ă��āA�����ł��X�g���X�������Ă���̂Ȃ�A

�ی���Ђ̒S���҂Ɏg���K�v�͂Ȃ��ƌ����Ă��A

�ٌ�m����𗘗p���Ă��������B

�ٌ�m���t���Ă��鎩���ԕی��ɉ������Ă��Ȃ���A��ʎ��̂ɑ��������A�ٌ�m�Ɉ˗����Ȃ��ƁA�K���������邱�ƂɂȂ�܂��B

�ٌ�m������A���̂��߂ɕt�����̂��A�l���Ă݂Ă��������ˁB

���k���ɂ����āA

�ٌ�m�Ɉ˗������ꍇ�ƁA�˗����Ȃ������ꍇ�A

�ŏI�I�ȈԎӗ��E���k���̉��i�́A�܂���������Ă��܂��B

���̌�ʎ��̂̏ꍇ�́A�A���a���́u�O������ŋy�э��ŔP���v�B

������ނ������ŁA�ŏI�I�ɂ́A�P�O�����قǂ̊ԂɂP�R�U���ʉ@���܂����B

����Q�F��͂Ȃ��B

�ŏI�I�ɂ́A�ٌ�m�Ɉ˗������������ŁA�ߎ��������P�T�F�W�T���T�F�X�T�ƂȂ�A�Ԏӗ����Q�O���~�ȏ㍂���Ȃ�܂����B

�ٌ�m��p�́A�ٌ�m����𗘗p���A�ی���ЂɎx�����Ē����܂����̂ŁA�lj��x�����͈����܂���ł����B

�ٌ�m��p�́A�O�~�ł����B

�ٌ�m�ɑ��k���郁���b�g

�ی���ЂƂ̂��Ƃ���A�ŏ�����ٌ�m�ɑ����ɂȂ��Ă��炢�A�܂����邱�Ƃɂ��A�X�g���X�����������B

�s���ɂȂ錾�����������B�B

�d�b���������Ă��Ȃ��Ȃ�A���퐶�����ێ��ł���B

�d���ɏW���ł���B

�ٌ�m�Ǝ��Õ��j��������Ƒ��k���鎖�ɂ��A�x�ƕ⏞�����Q�̗L�����̐S�z�������A�������Ǝ��Âɐ�O�ł���B

����u����Q�����F��v�̐\���葱�����A�ٌ�m�̃T�|�[�g�ɂ��A�[���̂����F�肪���҂ł���B

����̒z�ɔ[���ł��Ȃ��ꍇ�A���k���̑��z�������ɂ܂�������B

�K���Ȏ��k���A������������B

�ٌ�m�����t���Ă��Ȃ���������

������߂Ă͂����܂���I

���܂�m���Ă��Ȃ����ł����A����Ƃ��ĕٌ�m�Ɏx������p�́A�ŏI�I�Ɏx����ꂽ�Ԏӗ��̒�����A���ʕ�V�Ƃ��Ďx������ꍇ���������߁A�˗����鎞�_�Ōo�ϓI�ɗ]�T���Ȃ��Ă��A�ٌ�m�ɂ��肢�������������b�g���傫���\�����傫����ł��B

�ٌ�m�����邱�Ƃɂ���āA���̃X�g���X���y������邾���ł͂Ȃ��A�����̋��z���オ��m�������ɍ����̂ł��B

�܂������̑f�l���A�ꂩ��ی���@���Ɋւ���m�����A���k�����Ɏ����̂��̂ɂ���̂ɂ́A���E������܂���ˁB

���k�����o�������������猾����̂ł����A�ł���A�ł�����葁���i�K�ŁA�ٌ�m����ɑ��k���ꂽ�����悢�ł��B

�ٌ�m����Ɍ������肢���Ă��܂��A������ލ쐬�Ɛ��_�I�ɔ���d�b������A�������܂��B

������x���Ȕ��f�Ői�߂Ă��܂�����A�Ō�̍Ō�ɕٌ�m����ɋ삯����ł��A�@���I�ɏ��ނŏ�������Ă��܂������Ƃł́A�ǂ��ɂ��ł��Ȃ����Ƃ�����܂��B

�ł�����a�@�ʂ����n�߂�O���˗������Ă��������B

�ʉ@���n�߂Ă�����������́A�Ƃɂ����ł��邾�����k����邱�Ƃ��������߂��܂��B

����

��ʎ��̑̌��k�P�T�O����/�ٌ�m�������ɂĐӔC�i�ߎ��j�����ɂ��đ��k

�ٌ�m��������k�Ȃ�ď��߂ĂŁA�ƂĂ��ْ����܂����B

�ْ����ĉ����b���Ȃ��Ƃ����Ȃ��̂ŁA�O���ɁA��ʎ��̓������獡�܂ł̌o�܂��܂Ƃ߁A�t�@�C���ɂ��Ă����܂����B

���̂������ŁA�ƂĂ��X���[�Y�ɐ������ł��A�܂��́A�����C�ɂ��Ă��������̎��k�����ӔC�i�ߎ��j�����ɂ��āA�ٌ�m���瑊�葤�ցA�m�F���Ă��炤���ƂɂȂ�܂����B

����A���L�̂悤�ȏ��ނ��A�������ی���Ђ���͂��܂����B

�ٌ�m����g�p��F�߂��܂����B

����łЂƈ��S�ł��B

�����Ԏ��̂������������ɂ́A���̓����҂̒N���ɐӔC������܂��B

�Q�҂����ގ����Ԏ��̂̏ꍇ�ɂ́A���̂����ꂩ�A���邢�͑o���ɁA�{������ׂ�����ӂ��Ă����Ƃ����Ӗ��ł̉ߎ�������܂��B

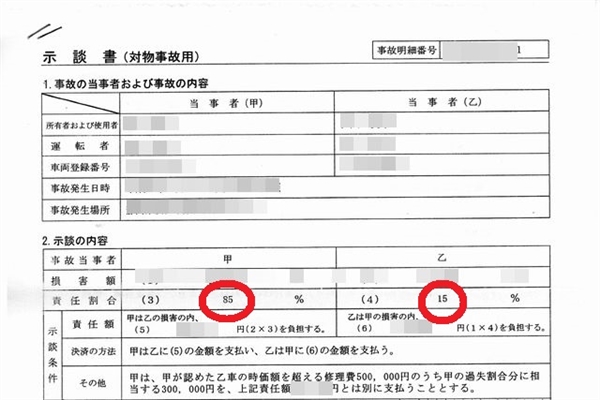

��ʎ��̂��������̂łȂ��ꍇ�ɁA�����ƌ�ʎ��̂̑���Ƃ̂��̎��̂ɑ���ӔC�̊������ߎ������Ƃ����܂��B

��ʎ��̑̌��k�P�T�U����/�f�B�[���[����ԏC����̐��������͂�

�f�B�[���[����A�ԏC���������������͂��܂����B

�����z�́A��T�O���~�B

����͂ǂ��������z���Ƃ����ƁA�A�A�A

���ǁA�ŏI�I�Ȏ��̎Ԃ̏C����́A��P�O�O���~�ł����B

�����āA�����̎ԗ��ی�����x����ꂽ���z���A��T�O���~�B

������T�O���~�����̎Ԃ������ɂȂ�A���̋��z���ԗ��ی�����x�����Ă��炦����x�Ȃ̂ł��B

����ŁA�c�����T�O���~���A����A��������Ă���̂ł��B

�R�V���ڂ̋L���ɂď����Ă���ʂ�A�f�B�[���[�̒S���ҁi���̎��͕ی��㗝�X�Ƃ��Ă̗���ł��j�́A�������������c��̏C������A����̕ی��ł����Ă��炦�������A�ƌ����Ă��܂����B

�f�B�[���[�́A�ی��㗝�X�����˂Ă���̂ł�����A�������������A���̂T�O���~�́A���Q�҂��Ε����ߏC����p�����g�p�ɂ��A���葤�ی���ЂŔ��������\��ł��邱�Ƃ�c�����Ă����͂��ł��B

�Ƃ������Ƃ́A���̂T�O���́A�f�B�[���[���瑊�葤���������ׂ��ł͂Ȃ������ł��傤���B

�f�B�[���[�ɑ���s�M�������܂��B

�����Ƃ́A�Ԃ����̂ɑ������O�̉��i�ł��B

�ٔ����̌����́A�����Ԏ�A�����N���A�����^���A�����l�Ȏg�p��ԁA�����l�ȑ��s�����̏����ɍ������Ԃ𒆌ÎԎs��Ŕ������̉��i�ł��B

��ʎ��̑̌��k�P�V�W����/�ԏC����̌��A�ٌ�m�֑��k

�O���A�ٌ�m�����葊�k���������A�Ƃ̘A��������܂����̂ŁA�������������܂����B

���L�̂悤�ȓ��e�ł����B

- �ӔC�����ɂ��ẮA�������B

- �f�B�[���[�ւ̎Ԃ̏C����x�����ɂ��ẮA�ۗ������Ē����|���A�ٌ�m������A�f�B�[���[�֘A�����Ă��炤�B

��ʎ��̔�������P�V�W���B

�����́A����Ȃɑ̂̋����������Ƃ͎v���Ă��݂܂���ł����B

�قځA�����͖�����҂ɒʂ��Ă��܂����A���܂���P���Ă���l�q�͂���܂���B

�ł��A��͂�A��҂Ŏ��Â��Ȃ����́A���h���B

�����̎��Ñ�������܂Œ������ƁA���Ȃ�̉��i�ɂȂ��Ă���ł��傤�B

�ی��̂��肪�������g�ɟ��݂܂��B

�����āA�Ȃɂ��A������̂́A

�ٌ�m�����̂��肪�����A�ł��B

�ٌ�m�����t�̏��ނ��͂��A���ڕٌ�m����Ƃ��ł����킹�����܂����B

���݂̏��c�����Ē����A

����A��ʎ��̊W�̓d�b�����͈�A�Ȃ��Ă��悭�Ȃ�܂����B

����͖{���ɁA�{���ɁA�傫�Ȏ��ł��B

���́A�A���A�ی���Ђ�f�B�[���[����̓d�b������A�̂̕s�������܂��āA����������ʂĂĂ��܂����B

�Ⴆ�A�d�b�ɏo�Ă��A

�����ɕs���Ȃ�b�����Ă��܂��̂łȂ����A

�ƕs���ł������Ȃ��āA���܂��b���܂���B

�Ƃɂ����A�ی��㗝�X�ł���f�B�[���[�̒S���҂̕��́A���܂�ی��ɏڂ����Ȃ��āA����������Ă����l�q�͂���܂��A�������̕ی���Ђ̌������Ƃ��A���ƂȂ��M�p�ł��܂���B

����́A��ʎ��̊W�̘A���́A

���ׂĕٌ�m�����

���ڂ��Ă��炤���ƂɂȂ����̂ł��B

�ٌ�m����́A�������Ă��������܂����B

�̂̒��q���悭�Ȃ�Ȃ��̂��A���_�I�Ȃ��̂��炭�邱�Ƃ������B�Ƃɂ����A��ʎ��̂̎��͂ł��邩����Y��āA���Âɐ�O���Ă��������B

�{���ɂق��Ƃ��܂����B

��ʎ��̓������獡�܂ŁA�����Ƌْ����Ă����悤�ȋC�����܂��B

���ɓ����Ă����͂������Ɗy�ɂȂ�܂����B

�̂̒��q���ǂ��Ȃ��Ă����悤�ȋC�����܂��B

��ʎ��̑̌��k�Q�O�V����/�f�B�[���[���u�Í����v���͂�

�ƂĂ��т����肷��o����������܂����B

�Ȃ�ƁA�f�B�[���[���A�u�Í����v�Ƃ������̂��͂��܂����B

���e�ؖ����ł��B

�f�B�[���[�̎x�X���̃T�C��������܂����B

���e�́A���������A���L�̂悤�Ȋ����ł��B

���Ђ́A���������N���������A�M�a�̈˗��ɂ��A�u�Ԗ��v�̔��C�������{���A���̑�����������~�̂����A�������~��������������܂������A���̌�̂��x���������A��ψ⊶�ɑ����܂��B

���܂��ẮA�c���������~�ɂ��āA�{�Í���������P�O���ȓ��ɑS�z���x������������悤�A���ʒm�\���グ�܂��B

����A��L�������ɂ��x���Ȃ��ꍇ�́A�@�I�葱�����Ƃ邱�ƂƂȂ�܂��̂ŁA�O�̂��ߐ\���グ�܂��B

���̃f�B�[���[�Ƃ́A�����P�O�N���̂��t�����������Ă���Ƃ���ł��B

���܂ŐV�Ԃ�������w�������Ē����A�Ԍ�����e�i���X�����ׂĂ��C�����Ă��܂����B

�S���҂̕��Ƃ́A�ƂĂ��ǂ��t�����������Ă������߁A�܂�������ȑΉ��������Ƃ́A�v���Ă��݂܂���ł����B

���̍Í����𑗂��Ă���ꂽ�̂́A�S���҂̕��ł͂Ȃ��A�x�X���ł������A�x�X���̕��Ƃ͈�ؖʎ�������܂���ł����B

�����A��ЂƂ��Ă̎葱����A���̂悤�ȏ��ނ𑗕t���Ȃ���Ȃ�Ȃ������Ƃ��Ă��A�u�����������ނ��͂��܂��v�Ƃ����A���Ɛ������A�ڂ����Ęb���Ă����������������B

������A���̃f�B�[���[�́A�������Ƒ��̂̎����ԕی��㗝�X�Ȃ̂ł��B

���̏����ׂĔc�����Ă���͂��ł��B

�c��̏C����́A���葤�ی���Ђ���o��\��ł���_�́A�킩���Ă���͂��ł��B

���̎��A�P�O�N�����t���������Ă����f�B�[���[�ւ̐M���́A���𗧂Ăĕ���܂����B

�����A���́A�u�Í����v���A�ٌ�m�����FAX���A�w�������܂����B

��ʎ��̑̌��k�Q�O�W����/�ٌ�m����ӔC�����ɂ��ēd�b�B�X�T�F�T

���葤�ی���Ђ��A���߂āA�ӔC�i�ߎ��j�����̒�Ă��������悤�ł��B

�Ȃ�Ƃ��Ƃ��ƁA�P�T�F�W�T�@�������̂��A�ٌ�m����ɘA�����Ƃ��Ă��������A�����ɁA�T�F�X�T�@�ɂȂ��Ă��܂��܂����B

�ӔC�i�ߎ��j�����͖{���ɏd�v�Ȃ��̂ł��B

���̐����ɂ���āA���̌�������ӕی��̎x�������C�ӕی��̎x�����ɂ܂ł��e�����Ă���̂ł��B

�ٌ�m������āA�������B

�{���ɂ����ɂȂ�܂��B

����ɂ́A�����[�������悤�ł��B

�d�ˏd�ˁA�ٌ�m����̂��肪�����A�ƕٌ�m����̈̑傳���������Ă��܂��B

�@���Ɋւ��ẮA�����͂܂������̑f�l�Ŗ��m�ł��B

�@���̃v���A�܂�ٌ�m�ɂ܂�����A�ی���Ђ̒����ӔC������Ԏӗ��͑����ς��Ƃ����b�͕����Ă��܂����B

���́A�����g�������đ̌����鎖�ƂȂ����̂ł��B

��ʎ��̑̌��k�Q�Q�Q����/���葤�ی���Ђ�莡�Ñł���̒��

���葤�ی���Ђ��A

���낻���������ł����ɂ�����

�|�̒�Ă�����܂����B

��ʎ��̒���Ɏ��Â��͂��߂Ă���A�V�����قǂ��o�߂��Ă��܂����B

�������A���̍��̏Ƃ����A

- ��A���ɂȂ��ĐQ�鎞��A�N�����ɃC�^�~�����邽�߁A��Ŏ���x���Ȃ���Q�N������B

- ������A�����A�������B

- ��ʎ��̒����葽���������A�f���C�E���ɂ�����B

���̏�Ԃł́A�ǂ��l���Ă����������Ƃ͂����܂���B

�����A�ٌ�m����ɑ��k�B

����ƁA���L�̂悤�ȓ��e�ɂĕԐM������܂����B

�ی���Ђ��u���Ñł����v����]�����Ƃ��Ă��A�厡�オ�u���Ìp���̕K�v���v���咣���Ă����A�����̏ꍇ�A���Ìp�����F�߂���B

�����A�厡�オ�ی���ЂƂ̑Η��������X���ɂ��邽�߁A��t���ǂ�ȍl���Ȃ̂��A���߂ɕ����A���̍ۂɂ́A���݂̏Ǐ���ł��邾���ڂ����b���Ă��������B

�Ǐ����Ă����Ƃ��Ă��A�u�����ǂ��Ȃ�Ȃ��Ǐ�v�Ƃ������ł���A�u�Ǐ�Œ��v�ƂȂ�A�ی���Ђ̎��Ô���x�������Ȃ��Ȃ�i�u���Ñł����v�j�A��́A����Q�f�f�����厡��ɍ쐬���Ă��炤���ۂ��A�Ƃ������ƂɂȂ�܂��B

�����A��t�Ɍ��݂̏Ǐ���ڂ����`���A����̎��Âɂ��đ��k���܂����B

��t�͈ȉ��̂悤�ɋ��܂����B

���Ȃ��̔[���ł���܂ŁA���Â��Ă��������������ł��B

���ꂾ���܂��Ǐc���Ă���̂Ȃ�A������������Ă�������Ȃ��ł����H

�ی���Ђ̐l��������A�����������ɓ`���Ă����܂��B

�����Ŕ[�����Ȃ��ƂˁB

��ʎ��̂͌�ł��߂�Ƃ悭�Ȃ��B

�����Ŕ[������܂ł���Ă����Ă��������B

���ǁA�������炭���Â𑱂��邱�ƂɂȂ�܂����B

�������A���̌���ٌ�m�ւ́A���葤�ی���Ђ��牽�x���A�����������悤�ł��B

�������ɁA�ٌ�m����̐������炷��ƁA���̌��݂̏́A�Ǐ����Ă����Ƃ��Ă��A�u�����ǂ��Ȃ�Ȃ��Ǐ�v�Ƃ������ɂ��Ă͂܂�̂�������܂���B

���Â𑱂��Ă��āA�悭�Ȃ��Ă���Ǝ��o�ł��Ȃ��̂ł�����A����ٌ͕�m����̂����A�Ǐ�Œ�ɂȂ�̂�������܂���B

���������A�f�B�[���[����Í����Ƃ������̂��͂��Ă���P�O���ȏオ�o�߂��Ă��܂��B

�������A

����A�{�Í���������P�O���ȓ��ɂ��x���Ȃ��ꍇ�́A�@�I�葱�����Ƃ邱�ƂƂȂ�܂��̂ŁA�O�̂��ߐ\���グ�܂��B

�Ƃ̎��ł������A���ɂȂɂ��N���Ă��܂���B

�A��������܂���B

�{���ɂ��̃f�B�[���[����̑Ή��͎c�O�łȂ�܂���B

��ʎ��̑̌��k�Q�R�R����/�ٌ�m��荡�������ς��Ŏ��ÑŐ�̒��

���낻�����������k�����͂��̂ŁA���ꂪ�͂�����A�ł����킹�����܂��傤�B

�����āA�ʉ@�͗��������ς����炢�łǂ��ł����H

�킽�����A�u�����ǂ��Ȃ�Ȃ��Ǐ�v�Ƃ��������u�Ǐ�Œ��v�ƂȂ�A�Ƃ����b���Ă���A��������傤���Ȃ��̂��ȁA�Ǝv���n�߂Ă��܂����B

���ہA�ʉ@���́A�ƂĂ����S�Ȃ̂ł��B

���ԓI�ɂ��A���_�I�ɂ��B

�܂��C�^�~�͂��邯��ǁA�����悭�Ȃ��Ă��鎩�o���Ȃ��̂ł���A���낻�덡�̎��Â͏I�����A�����ŃX�g���b�`���𑱂�������ōl���������C�����I�ɂ����a���ȁA�ƁB

�a�@�ɒʂ��Ă���Ԃ́A�ǂ����Ă��C��������ʎ��̂��痣����܂���B

����A������ʎ��̂̌��͖Y�ꂽ��

�Ǝv���悤�ɂȂ��Ă��܂����B

���Â𑱂��Ă��啝�ȉ��P�������߂��A�����X�p���ł݂�ƉE�������Ȃ��Ȃ����i�K���A��w�I�ȈӖ��́u�Ǐ�Œ�v�ƌ����܂��B

�ނ������̗�ł����A�a�@�œ����n�r������Ə����悭�Ȃ邯��ǁA�����o�Ƃ܂��߂�A�Ƃ�����i��ނ��J��Ԃ���Ԃł��B

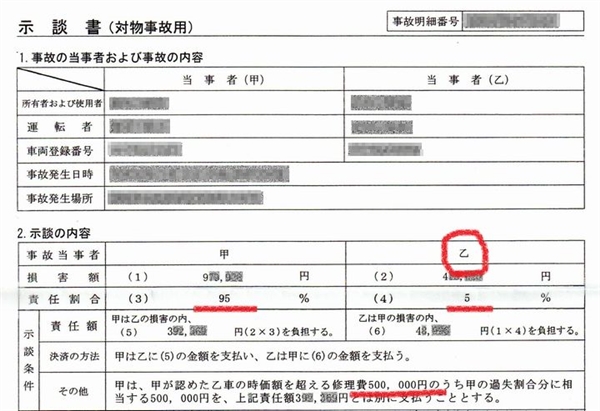

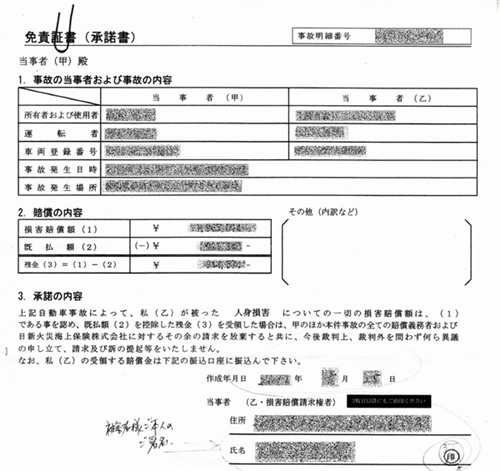

��ʎ��̑̌��k�Q�T�S����/�����̎��k�����͂��B���葤�̑Ε����ߏC����p����

�������Â炢��������܂��A���e�͂��������B

�u���v�����ł��B

�ٌ�m������A��L�̂悤�ȁA�u�Ε����̗p�v�̎��k�����͂��܂����B

���̍��ڂ̉��ɁA���Q�Ҕ�Q�ҁA���҂̃T�C����������܂��B

�ԈႢ�Ȃ��A�ӔC�����́A�T�F�X�T�B

�܂��A���k�����h�́h���̑��h�̗��ɉ��L�̂悤�ȋL�ڂ�����܂��B

�b�́A�b���F�߂����Ԃ̎����z����

�C�����T�O�O�C�O�O�O�~�̂���

�b�̉ߎ��������ɑ��������T�O�O�C�O�O�O�~���A

��L�ӔC�z�Ƃ͕ʂɎx�������ƂƂ���B

���ꂪ�A��ʎ��̑��肪�A�u�Ε����ߏC����p����v��t���Ă����Ƃ������ł��B

��ʓI�ɂ́A���́u�Ε����ߏC����p����v�́A�����z����C���������T�O���~�܂ŃJ�o�[���Ă�������

��̏ꍇ�́A����S�z���x�����Ă����������A�Ƃ������ƂɂȂ�܂��B

�{���ɂق��Ƃ��܂����B

���̌��Ɋւ��ẮA��ʎ��̑��肪�u�Ε����ߏC����p����v�����Ă���Ă����_�ɑf���Ɋ��ӂ��A�܂��A�����ł�������Ă����ׂ�����ł���A�ƍĔF�����܂����B

�����T�C�������A�ٌ�m����֕ԑ����܂����B

������A�������̕ی���Ђ��A

�u���k�����̂��m�点�v

�Ƃ������ނ��A����ԑ��������k���̖{�l�ۊǗp�Ƌ��ɑ����Ă��܂����B

�Ƃ肠�����A�Ԃ̏C���Ɋւ��Ă͈ꌏ�����ł��B

��ʎ��̂̔�Q| ������u�����v�ɂ���

���̏ꍇ�́A�l�g���̂ł��̂ŁA����ŏI���ł͂���܂���B

�������A�K���ɂ��āA�����Ȃ��A���������ōς��ɁA�������̎��k���ɒm���Ă����Ăق����������������܂Ƃ߂Ă����܂��ˁB

�Ԃ���ꂽ�ꍇ�ɁA�����Ƃ��Đ����ł��锅�����Ƃ��ẮA�u���̑���p�v�Ƃ��āA�Ԃ̏C����p�┃�֍��z�ȊO�ɂ������ł�����̂�����܂��B

| �o�^�葱�W��p |

�Ԃ��p�ԂɂȂ����ꍇ�ɐV�Ԃ֔����ւ��邽�߂̔�p�B |

|---|---|

| �]���� |

�ԗ��̏C�������Ă��A�@�\��O�ςɌ��ׂ��c������A |

| ��Ԏg�p�� |

���̂ɂ��Ԃ��g���Ȃ��Ȃ������߁A ���O�ɕی���ЂƘb�����Ă������傤�B |

|

���̎Ԃ̕ۊǗ��E |

�����Ȕ͈͓��ő��Q�Ƃ��ĔF�߂��܂��B |

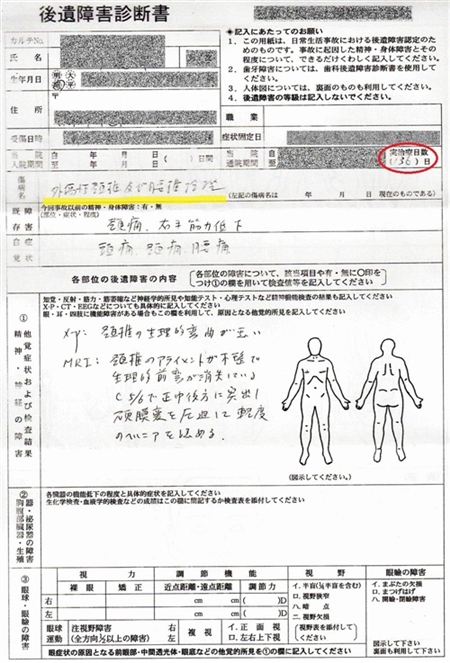

��ʎ��̑̌��k�Q�V�S����/����Q�f�f���쐬�˗�

�ٌ�m�������ɂđō����B

��ʎ��̂ʼn�������Ă��܂��A���Â����ɂ�������炸���������A�g�̂ɒɂݓ��̏Ǐc���Ă��܂��P�[�X�ŁA�����F��������̂�����Q�Ƃ����܂��B

����Q�����ɂ��ẮA���ڂ���������Ƃ����悤�ȏd�����́i�P���j�����r�I�y�����́i�P�S���j�܂ŏڍׂɒ�߂��Ă��āA���Â����������̂ɂ܂��ɂ݂��c���Ă���ꍇ�ɂ́A����Q�̓����F��̎葱���ɐi�݂܂��B

���ǂɊւ��锅�����͉��L�̒ʂ�B

- ���ǂɂ��편���v���ǂɂ���Č�ʎ��̈ȑO�̂悤�ɓ����Ȃ��Ȃ����ꍇ�ɂ����������̂��ƁB

- ���LjԎӗ����ǂ������炷���Q�����Ƃ������_�I���̓I��ɂɑ��锅���̂��ƁB

�ڂ����͉��L�̃y�[�W�Ő������Ă��܂��B

�����u���ǂɊւ��锅�����u�편���v�v�u���LjԎӗ��v�Ƃ́H�v

�Ǐ�Œ����̎��Ô�́A�����Ƃ��Đ����͂ł��܂���B

�ł�����A�u�Ǐ�Œ�v�ɂ��ẮA��t�ƐT�d�ɑ��k���Ȃ�������܂���B

�܂��A�Ǐ�Œ��ł���O�I�Ɏ��Ô���p��̐�����F�߂��ٔ��������悤�ł��̂ŁA���̂悤�ȏꍇ�́A�ٌ�m�ւ̑��k�������߂��܂��B

�����ł͑z�����t���Ȃ��悤�Ȑ��m����p���āA���Ȃ����������Ȃ����@���o���Ă���܂��B

�����A���Ȃ��̎����ԕی��ɕٌ�m���t�т���Ă���̂Ȃ�A�ٌ�m��p����ʓI�ɂ͍ő�300���~�܂Ŏx�����Ă��炦�܂��̂ŁA���k��p�̐S�z�͂���܂���B

���̏ꍇ���A���ǁA�a�@�Ō���Q�f�f�����쐬���Ă��炤���ɂȂ�܂����B

�����A��t�ɁA����Q�f�f����n���A�쐬���˗��B

������A��t����A����Q�f�f�������܂����B

���a���́u�O������ŋy�э��ŔP���v�B

���ǁA�P�R�U���A�ʉ@���܂����B

| ������Q | �z�ɁE�E��ؗ͒ቺ |

|---|---|

| ���o�Ǐ� | ���ɁE�z�ɁE���� |

|

���o�Ǐ� ����ь������� |

��ł̐����I�^�Ȃ������B |

�쐬���Ă�������������Q�f�f�����A�ٌ�m����֕ԑ����܂����B

����Q�f�f���쐬����t�ɂ��肢����Ƃ��́A����Ȃ��Ƃ܂œ`���Ȃ��Ă������낤�A�Ǝv�����炢�A�Ƃɂ����A�����̍��̏Ǐ�����ׂ��ɁA�`���Ă��������B

��t���f�f���ɋL�ڂ��Ă����R�����g�����ׂĂł�����B

�����̌��t�ŁA����Q���F�肳��邩����Ȃ������A���肳��Ă��܂��̂ł�����B

���ƂŌ���̂Ȃ��悤�A���ׂ��ɁA�ǂ�Ȏ��ɁA�ǂ�Ȃӂ��ɃC�^�C�̂��A���т��̂��A�����̑̂̐����������蒮���āA�����Ɠ`���܂��傤�B

����́A�{���ɑ厖�Ȃ��Ƃł��B

����A�킽���́A���̌���Q�̓����F��ɍۂ��āA�ی���ЂɈ�C���܂����B

�����������̂��Ǝv���Ă����̂ł����A���́A����Q�̓����F��̎葱���́A�Q�̕��@�����邱�Ƃ��킩��܂����B

- �ی���ЂɈ�C�����u���O�F��v

- ��Q�҂���ϋɓI�ɓ����Ă����u��Q�Ґ����v

���ꂼ��̎葱���r���Ă݂܂����B

| ���O�F��̏ꍇ |

�ی���ЂɈ�C���Ď葱��i�߂Ă��炤���@ �˗��҂ɂƂ��Ă͎�Ԃ�������Ȃ��Ƃ��������b�g�����邪�A

�����ӑ��Q�����������ɒ�o���鎑���� |

|---|---|

| ��Q�Ґ����̏ꍇ |

��Q�҂��f�f����l�q�h�Ȃǂ̎������������āA |

�i�A�f�B�[���@������������̋L�����Q�l�ɂ����Ă��������܂����B�j

��Q�Ґ����̏ꍇ�ɂ́A��Q�҂̕������玑�������W����Ƃ������S���傫���ł����A��o���鎑�����Q�Ҏ��g�őI�����邱�Ƃ��ł���Ȃǂ̑傫�ȃ����b�g������܂��B

�ی���ЂɈ�C����f�����b�g���l����ƁA���̏ꍇ�A�ٌ�m�ɑ��k�ł���̂ł���A��Q�Ґ�����I������̂����������f�������̂�������܂���B

���ꂩ��A����Q�̓����F�������A���ɁA����̐����ɂ��Ȃ�x�Ⴊ�ł�悤�ȏ�Q��w������ԂɂȂ��Ă��܂������ɂƂ��ẮA���̑�Ϗd�v�Ȗ���^���ɍl����ׂ����Ǝv���܂��B

�������āA�ی���Ђ���̒�

�L�ۂ݂ɂ��Ȃ��ł��������B

��ʎ��̌�́A�̂̋�����������ɁA�d�b�Ή���A���ލ쐬�E��o���_�o���g�����Ƃ������A�{���ɑ�ς��Ǝv���܂��B

�ł�����A�������m�������l�ɑ��k����B

���ꂪ�ł��Ȃ��ꍇ�́A����m����w�͂����邱�Ƃ��{���ɏd�v�Ȃ̂ł��B

���m�ł��邱�Ƃ́A�������邱�ƁB

�{���A���Ԃ�����Ɩ߂��Ă��܂�����

��ʎ��̌�̎ʐ^������̂́A�ƂĂ��h����Ԃł������A�����������������̂悤�ɁA���ꂢ�Ȋ�����Ė߂��Ă��܂����B

�C����̎x�����ɂ��ẮA�u�Í����v���͂����܂ܕۗ�����Ă��邽�߁A�������肵���C�����ɂ͂Ȃ�܂��A�����܂ł��ꂢ�ɃL�Y���Ă��ꂽ�f�B�[���[�̏C���X�^�b�t�̕��ɂ́A�S���犴�ӂ������ł��B

�{���ɂ��肪�Ƃ��������܂����I

��ʎ��̑̌��k�U�U�Q����/�ٌ�m��蔅���������e�̘A��

�ʉ@���I�����Ă���A���Ȃ�̎����o���܂����B

���̌���A�ٌ�m���A���̑���Ɍ��𑱂��Ă���Ă��܂��B

�����āA���ǁA���́A����Q��F�肳��܂���ł����B

���̏Ǐ�́A������u�ނ��ł����v�ł��B

���̂ނ��ł��ǂŁA����Q��F�����̂́A

��ʓI�ɂ��ƂĂ�����Ƃ̂��ƁB

�������ɁA�܂��C�^�C�ł��B

�ł��A������ݑ����Ă���킯�ł�����܂��A���Â��Ȃ���A���퐶���𑱂����Ȃ��킯�ł�����܂���B

�����A����̌���Q�f�f�����o����ہA���낢�뒲�ׂ܂����B

�ނ��ł��������F���ɂ��ẮA������̃y�[�W�ŏڂ����L�ڂ��܂����̂ŁA��낵����A�������������܂��B

�����ނ��ł��Ɠ����F��

��ϐM�����Ă���ٌ�m����ɂ��܂��������̂ł�����A���͔[�����Ă��܂��B

����Q�F��͂Ȃ�܂���ł������A�������ɂ��ẮA����̒������ԏ�����z�ŁA���k�ƂȂ肻���ł��B

�����A���葤�����Ă����Ԏӗ��̋��z�́A��W�O���~�B

����ɑ��āA�ٌ�m����́A��P�P�O���~���B

���葤�ی���Ђ���A�P�O�R���~�����x�ł���Ƃ̉B

������A�P�O�R���~�Ŏ��k�B

����ƁA�����������k�����A�����̓����߂Â��Ă��܂��B

�l���i�l�g�j��Q�̔����Ώ� | �ϋɑ��Q�E���ɑ��Q�E�Ԏӗ�

�l���i�l�g�j��Q�@���@����������ꍇ

�l���i�l�g�j��Q�̔����Ώۂɂ��A�ϋɑ��Q�E���ɑ��Q�E�Ԏӗ�������܂��B

| �ϋɑ��Q |

���Ô�E�t�Y�Ō��E���@�G��Ȃǂ̂悤�� |

|---|---|

| ���ɑ��Q |

��ʎ��̂ɂ����Ă��Ȃ���Γ�����͂��ł��������v���A

1.�x�Ƒ��Q��Ђ�d�����x�܂Ȃ��Ă͂Ȃ�Ȃ��������̋��^�����z

2.����Q�ɂ��편���v����Q���c���Ă��܂����ꍇ�ɁA |

| �Ԏӗ� |

1.�ʉ@�i���Q�j�Ԏӗ���������āA�a�@�ɒʂ��Ă���ԁA�u�ɂ��v�u�h���v�Ƃ���

2.����Q�Ԏӗ�����Q���c���Ă��܂����_�ɑ��鐸�_�I�ȋ�ɂ�⏞�B |

���ɂ����@�t�Y��E��������E�����G���ȂǁA��������Q�̏�Ԃɂ���Đ����ł��鍀�ڂ�����܂��B

��Q�҂͂����̑��Q�ɂ��Ăǂ��܂Ŕ�����������̂��A�c���ł��Ă��Ȃ����Ƃ��قƂ�ǂł��B

�����A�����܂������킩��܂���ł����B

�܂��A����锅�����Ƃ����̂́A�ʏ�A�Œ�C���ł̒��ƂȂ��Ă���̂�����̂悤�ł��B

�����ɒ��ꂽ���������A�x������ׂ��ٔ���̋��z��啝�ɉ�����Ă���Ȃ�āA���߂Č�ʎ��̂ɑ���ꂽ���ɂ́A�m��R���Ȃ��ł���ˁB

�����A�ٌ�m����ɋ����Ă����Ȃ���A�����ƁA���̍Œ�C���̔������ŃT�C�������Ă����Ǝv���܂��B

��ʎ��̔�Q�҂̕��ɁA�`���������ƁB

�ی���Ђ���̍ŏ��̋��z���������ۂ́A�Ƃɂ����T�d�ɁA�T�C�������Ă��������B

����Ȃ��̂��B�Ƃ́A��Ɏv��Ȃ��ł��������B

���k���z�����ꂽ�ۂɂ́A��x�A���Ђ�ǂނȂ�A�ٌ�m����ɑ��k����Ȃ肵�āA�Ó��ȋ��z���ׁA�����ی���ЂɎ����Ă��������B

��x�ڂ̒��z�́A

�Ó��ł͂Ȃ����Ƃ��唼�ł��B

�����ȋ��z�ƁA�ی���Вz�Ƃ̊ԂŁA

���S���~�̍���������ꍇ������̂ł��B

�ی���Ђ́A�Ǝ��̊�ŎZ�肵�Ă��܂����A�ٌ�m���ٔ�����ŎZ�肷��ƁA�ꍇ�ɂ���ẮA�������z���{�z�ɂȂ邱�Ƃ�����܂��B

�ٌ�m����ł���A�K���ȈԎӗ����x�����Ă��炦��悤�A�ő���咣���Ă���܂��B

��ʎ��̂̔������ɂ��ẮA�����ӊ��i�C�Ӂj�ی���Њ�ƍٔ�����͑傫���قȂ�܂��B

�܂��A�l�X�Ȏ���ɂ���āA���z���傫���قȂ�ꍇ������܂��̂ŁA�K���Ȕ����邽�߂ɁA����ٌ�m����ɑ��k���Ăق����ȂƎv���܂��B

�Ō�̂ЂƂӂ��B

�݂Ȃ�����A�E�C���o���āA������Ă��������ˁB

����

��ʎ��̑̌��k�U�X�O����/�Ɛӏ؏��ɏ���

����ƁA�����܂ł��܂����B

���������B�B�B

�ł��A�M���ł���ٌ�m����Ɍ������C���ł������ƂŁA�킽���͂����Ԍ��C�ɂȂ�܂����B

���_�I�Ȃ��̂��A�v���Ă��������A�ƂĂ��傫�������̂��Ǝv���܂��B

�ٌ�m����Ƃ̑ł����킹�ł��f�����Ă������z�ł���_���m�F���A

�Ɛӏ؏��ɏ����A�ԑ����܂����B

���́A�Ɛӏ؏��ɂ��āB

����A���k������Ȃ��́H

�����v���������������邩������܂���B

�����A�ŏ��A�����v���܂����B

��ʎ��̂̍ŏI�����̓��e�����������ށB

�ʖ��u�������v�Ƃ������A�x���������Q�҂����Q�҂ɑ��āA����I�ɍ���̐��������Ȃ����Ƃ���镶���B

���k���ƈقȂ�A�������͗������҂ł͂Ȃ��A��Q�ґ��̏������݂̂ƂȂ�A���ނ̎����킵���v���ɂł���B

�u���k�����������v�Ƃ����Ӗ��ł́A�h�Ɛӏ؏��h�h���k���h�A�o���Ƃ��������Ƃ������Ƃł��B

��ʎ��̑̌��k�U�X�U����/�Ԏӗ����x������

���L�̂悤�ȃn�K�L���͂��܂����B

���葤�ی���Ђ��A�u�ی������x���̂��ē��v�ł��B

���ꂪ�A���k���ł͂Ȃ��A�Ɛӏ؏��Ŏ����킷���Ƃ̌��ʂł��傤���H

�Ɛӏ؏��ɏ����E�ԑ����Ă���A

�ق�̐����ŕی������x�����܂����B

�����A�����鎖�͂���܂���B

���ׂďI������̂ł��B

���Ƃ́A�ٌ�m����ɁA�ٌ������x������ΏI���ł����A���̏ꍇ�́A�ٌ�m�����𗘗p���Ă��܂�����A�ی���Ђ��ٌ�m����֎x�����Ă���܂��B

��ʎ��̌�́A�̂̋�����������ɁA�d�b�Ή���A���ލ쐬�E��o���_�o���g���ꍇ�������A�{���ɑ�ς��Ǝv���܂��B

����Ȏ��A�{���ɂ����ɂȂ�̂��A�ٌ�m����ł��B

�y��ʎ��̎��k/�̌��k�z �܂Ƃ�

��ʎ��̂́A�N�ł���Q�҂ɂȂ�\��������܂��B

���̂���͂Ȃ��Ă��A������Ƃ����~�X�ŁA���Q�҂ɂȂ��Ă��܂����Ƃ��A�A�A�܂������̑��l���ł͂Ȃ��̂ł��B

�ߍ��ł́A�����Ԃ����łȂ��A���]�Ԃł̑傫�Ȍ�ʎ��̂������Ă��܂��B

�������g����ʎ��̂ɋ��������ŁA�u�ӎ��s���v��u���v�Ƃ������A���i�̉��C�Ȃ������̒��ł͑S�����̂Ȃ����t���A���͂ƂĂ��g�߂ɂ��邱�Ƃ��v���m�炳��܂����B

����ł��߂A�܂��܂��ǂ����ł��B

�����A���������ƁA�ی���ЂƂ̒����b���������n�܂�܂��B

�����ӕی��̓��e�A�����Ō_�Ă����C�ӕی��̓��e�A���葤�̕ی��̓��e�B

���܂ł̐l���ŋ�����ĂȂ����A�������o���̂Ȃ��b�����X�Əo�Ă��܂��B

�b�������̒��A���������ꂸ�ɁA�����̓��̒����������܂��B

�������b�������̃X�g���X�ŁA����̒ɂ݂������Ă���悤�ɂ��������܂��B

�ɂ݂����܂�Ȃ��ꍇ�́A�u����Q�f�f���v���o���Ȃ�������܂���B

���́u����Q�f�f���̓��e�ɂ���ẮA�Ԏӗ��⎦�k�����S���Ⴄ�z�ɂȂ�܂��̂ŁA��t�Ƃ̈ӎu�a�ʂ��������܂���B

�������A���k�����́A�Ȃ��Ȃ���Âł�������̂ł͂���܂���B

����̎��Âƕ��s���Ă̘b�������́A�z���ȏ�ɏ��Ղ���̂ł��B

�����ŁA���Ђ������߂����̂��A�ٌ�m�ւ̎��k���˗��ł��B

�ٌ�m�ɂ��܂������邱�ƂŁA�ی���ЂƘb���������S����������܂��B

����́A�{���ɂ��肪�������Ƃł����B

�����A�ٔ��ɂ��ꍞ�Ƃ��Ă��A���Ƃɂ��C�����邱�ƂŁA�u���v������ł��܂��B

�����ԕی��ɕٌ�m�����t���Ă���A���̏ꍇ�́A�����ŕٌ�m�Ɉ˗��ł��܂��B

�̌��҂Ƃ��āA�ٌ�m����̗��p���A�������肨�����߂��܂��B

������̃T�C�g����A���k�ɋ������߂��ٌ̕�m�����������Ƃ��ł��܂��B

���ЁA���p���Ă݂Ă��������B

����

�X�|���T�[�h�����N