自動車保険未加入者は意外と多い!

事故を起こした相手が、無保険車だったら?

まさに、悪夢とでもいいたい事態。

自動車に乗るなら、自動車保険に加入するのは当たり前

と思っている方が多いと思います。

すくなくとも、私はそう思っていました。

ところが、「自動車保険加入」は、

決してあたりまえのことではないらしいのです。

自動車保険は、

自動車損害賠償責任保険と任意保険の2つに大別できます。

自賠責保険は強制で、

それにプラスαで任意保険に加入するのが一般的です。

法律にのっとって車検を受けている人であれば、

自賠責には必ず加入しています。

でも任意保険は、入っていなくても

法律的には問題がないということになります。

任意保険の加入は義務ではないということは、

事故の相手が保険未加入者だったら、

運が悪かったとあきらめるしかないのでしょうか?

このように事故を起こした相手が、無保険だった場合に

考えられる対処法をご紹介します。

>>「自分が車両保険未加入だった場合。事故車の買取相場」のページに進む

スポンサードリンク

事故相手が無保険だった場合の対処方法とは?

契約している車保険の内容をしっかりと確認する

自分が加入している任意保険の特約によって、

損害の支払を受けられることがあります。

下記の特約がその典型的な例です。

「人身傷害保険」

「無保険車傷害保険」

「搭乗者傷害保険」

これらの保険は、保険契約をしている本人だけではなく、

家族の事故にも保険金が支払われることが多いので、

家族が加入している任意保険も、忘れずに確認してみましょう。

法律上、責任を追及できる相手を詳細に検討

交通事故の損害賠償の責任を負うのは、運転者ばかりとは限りません。

法律上は、保有者責任、使用者責任、監督者責任等、運転者以外が

責任を負う場合があります。

そこで、運転者に十分な財産や収入がなかったとしても、

車の所有者、勤務先の会社、親等にある程度の収入がある場合には、

法律上、責任を追及できるかどうか、

事実関係を詳細に検討していくことになります。

自賠責保険の有効利用

加害者が任意保険に加入していなくても、

自賠責保険には加入しているはずです。

ただ自賠責保険には支払限度額がありますので、

その限度額をできるだけ有効に利用することを考える必要があります。

弁護士に相談する

そして、最終手段。

私自身の経験から考えると、

弁護士に相談することは、決して最終手段などではなく、

交通事故に遭ったら、なるべく早い段階で、

相談することをおすすめしたいですね。

交通事故で示談交渉を弁護士に依頼することを、

とても敷居が高いことだと思われている方が多いと思います。

でも、私は示談を弁護士に依頼した結果、

実際に慰謝料も適正価格に増額していただき、

精神的にとても楽になれました。

特別なことではありませんし、難しいことでもありません。

もし、契約している自動車保険に

弁護士特約がついているなら、

なるべく早く弁護士と相談されることをおすすめします。

専門家に相談することが本当に大切です。

また、もし、

弁護士特約を付けていなかったとしても、

現状として弁護士に支払う費用は、

最終的に支払われた慰謝料の中から、

成果報酬として支払われることが多いため、

依頼する時点で経済的に余裕がなくても、

弁護士にお願いすることが可能な場合が多いです。

弁護士に示談をお任せできれば、

例え相手が無保険のような場合でも、

適正な慰謝料・賠償金を支払うよう、

保険会社に対して、最大限主張してくれます。

ですから、メリットは大きいと思います。

弁護士特約を付けていなかったから、

弁護士に依頼はできない、とあきらめず、

是非、一度専門家に相談してみてください。

弁護士に依頼した場合と、依頼しなかった場合、

最終的な慰謝料の価格は、まったく違ってきます。

スポンサードリンク

自賠責保険だけでは足りない!

自動車を運転するなら、

自動車損害賠償責任保険(自賠責保険)に

加入しなくてはなりません。

自賠責保険は政府が運営していて、

法律によって加入が義務付けられている強制保険です。

しかし、交通事故を起こしてしまった場合、

状況によっては、億単位の損害賠償を

しなくてはならないこともあるのです。

ところが、

自賠責保険では対人の補償しか支払われず、

対物補償はありません。

対人補償は死亡の場合で最高3000万円、

介護状態でも最高が4000万円となっているのですが、

時に億単位の賠償が必要になる交通事故ですから、

自賠責保険の補償だけでは、

まったく足りないということが起こりうるのです。

そこで、強制加入の自賠責保険では

カバーしきれないリスクを補償するために、

上乗せで任意の自動車保険に加入することが、

必然となるわけです。

この任意加入の自動車保険の加入率。

いったいどの程度なのでしょうか。

興味深いデータをYahooニュースに見つけましたので、

ここに転載させていただきます。

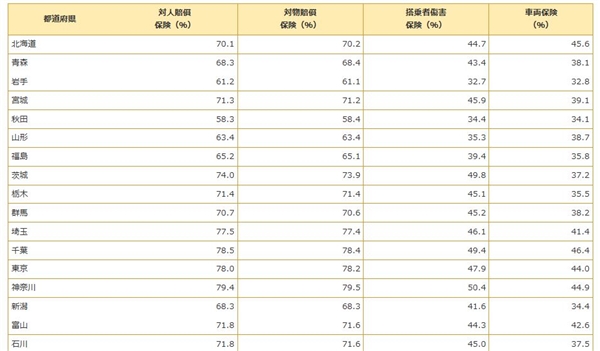

この表は、全国都道府県別の

自動車保険の加入率(2012年3月末現在)の一部です。

自動車保険の中心的な補償である

対人賠償責任保険の加入率を見てみると、

全国平均が73.1%。

加入率の低い都道府県は、沖縄県の52.3%が最も低く、

島根県55.5%、高知県、宮崎県57.5%、秋田県の58.3%。

なんと約半数近くの車が自動車保険に加入していない県が、

少ないないという現実がわかりました。

任意で加入する自動車保険は、

こうした困った状態に対応する補償も用意されています。

例えば、

無保険者傷害保険

交通事故で死亡したり後遺障害状態となってしまったのに、

相手が無保険者(もしくは保険が不十分な状態の車)で

賠償能力がないという困った状態のときに助けてくれる保険。

この保険があれば、

自分が契約している対人賠償保険から補償される。

車両保険

車両保険は自分の車の損害を補償してくれる保険。

相手の自動車保険への加入状態や過失割合は関係なく

使うことができる。

自分の過失が少しでもあれば、

自分の車両保険を使うことで等級が下がり、保険料は上がる。

人身傷害補償保険

被保険者や家族、その他車に搭乗中の方が死傷した場合に、

損害額(治療費、逸失利益、精神的損額など)を

補償してくれる保険。

人身損害版の車両保険といってもいい保険で、

相手の自動車保険への加入状態や過失割合は関係なく

保険金が支払われる。

あなたの自動車保険はどうなっていますか?

できれば弁護士特約もつけておくと、

交渉窓口になってくれるので安心です。

そこまでしておけば、

無保険ドライバーにおびえる必要はないですよね。

任意に加入する自動車保険は、

相手に損害を与えてしまう場合のこともしっかり考え、

加入して欲しいものです。

しかし、無保険車がこんなに存在する現実を考えると、

自動車保険は相手のためだけでなく、

自分の身を守るためにも

加入することをおすすめします。

スポンサードリンク

>>「 「等級」が下がる事故と下がらない事故の違い」のページにすすむ